Понятие и сущность оборотного капитала предприятия.

Содержание:

Введение

Наличие у предприятия оборотных активов, их состав, структура, скорость оборота и эффективность использования во многом предопределяют финансовое состояние предприятия и устойчивость его положения на рынке.

Значимую роль в реализации краткосрочной стратегии предприятия занимают проблемы достаточности оборотных активов, механизм их планирования и пополнения, анализ эффективности использования. Если не заниматься данной проблематикой в рамках предприятия, то долгосрочные финансовые стратегии не имеют смысла.

Следует отметить, что оборотные активы предприятий имеют двоякую экономическую природу. С одной стороны, они представляют собой часть имущества, воплощенного в материально-производственные запасы, остатках денежных средств и финансовых вложениях. С другой — это часть капитала, авансированного в оборотные активы и обеспечивающего непрерывность процесса производства и реализации продукции.

Актуальность выбранной темы курсовой работы заключается в том, что в современных рыночных условиях постоянно требуется изучение аспектов, связанных с формированием оборотных средств на предприятиях, так как от их состояния и размещения, правильного выбора источников финансирования и эффективности использования оборотных средств на предприятии также зависит его финансовая устойчивость и стабильность.

Увеличение скорости обращения оборотных средств позволяет решить задачи стабилизации финансового состояния предприятия, рационального распределения собственных источников для повышения платежеспособности и рентабельности предприятия [5, c.118].

Объектом исследования является Общество с ограниченной ответственностью «Никадим».

Предметом исследования являются оборотные активы организации.

Целью данной курсовой работы является разработка мероприятий, направленных на повышения эффективности использования оборотных активов.

Для достижения поставленной цели в работе были сформулированы следующие задачи:

- изучить экономическую роль оборотных активов в деятельности предприятия;

- провести анализ состояния и эффективности использования оборотных активов предприятия;

- разработать мероприятия по улучшению эффективности использования оборотного активов предприятия.

Представленные для достижения цели и задачи определили структуру дипломной работы, в которой соответственно выделяется 3 раздела, а также заключение, в котором представлены основные выводы работы, и список литературы.

Курсовая работа основана на научные исследования отечественных и зарубежных авторов таких как: Родионовой Н.В., Любушина Н.П., Берзинь И.Э., Грузинова В.П., Володина А.А., Бородиной Е.И., Кантора Е.А., Сафронова Н.А., Куринова Д.Ю. Бурцева В.В., и прочих автарах.

Методологической основой работы является экономическая теория предприятия, анализа финансовой деятельности, концепции финансового менеджмента. Методика исследования основана на применении общенаучных приёмов и методов: синтез и анализ, группировка и сравнение, обобщение, классификация и моделирование и др.

1.Экономическая роль оборотных активов в деятельности предприятия

1.1.Понятие и сущность оборотных активов предприятия.

В современной рыночной экономике капитал является существенно важным измерителем рыночной стоимости организации, а темпы его изменения отражают эффективность финансово-экономической деятельности предприятия.

С точки зрения финансового менеджмента капитал представляет собой общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в создание активов предприятия [17, с. 186].

Активы организации делятся на основные (труднореализуемые) и оборотные, (быстрореализуемые). Наиболее мобильной частью капитала, от состояния которой во многом зависит прибыльность и финансовое состояние организации в целом, являются оборотные активы [12, с. 133].

Кругооборот фондов организаций может совершаться только при наличии определенной авансируемой стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме представляет собой оборотные средства организации.

Оборотные активы – это капитал, который видоизменяется в процессе действия организации. По сути, это те активы и пассивы, которые обеспечивают текущую, краткосрочную деятельность организации. Этим они отличается от внеоборотных активов (средств производства).

Существенная роль оборотных активов в деятельности предприятия в том, что оборотные средства создают непрерывность самого процесса производства и реализации продукции предприятия, так как основные элементы оборотного капитала потребляются в каждом производственном цикле или цикле реализации. Они полностью включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг) при этом утрачивая свою натуральную форму [14, с. 156].

По характеру участия в операционном процессе оборотные активы дифференцируются:

а) на оборотные средства, обслуживающие финансовый цикл предприятия (дебиторская задолженность, краткосрочные финансовые вложения, денежные средства);

б) оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, объем незавершенного производства, расходы будущих периодов и т.п.).

По периоду функционирования оборотных активов выделяют постоянную и переменную части оборотных средств. Постоянная часть оборотных средств представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний хозяйственной деятельности организации и не связана с формированием товарно-материальных ценностей для хранения и целевого назначения запасов предприятия.

Переменная часть оборотных активов представляет собой изменяющуюся их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

В зависимости от места в процессе кругооборота оборотные активы делятся на оборотные производственные фонды и фонды обращения (см. рис.1).

Оборотные активы включают, прежде всего, средства в производственных запасов, в состав которых включаются основное сырье и вспомогательные материалы (тара, топливо, запасные части), полуфабрикаты и комплектующие изделия.

Фонды обращения, обслуживающие сферу реализации, представляют собой готовую продукцию, дебиторскую задолженность и денежные средства. К денежным активам относят остатки денежных средств, объем краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов.

Рисунок 1 – Состав оборотных активов

Оборотные активы постоянно находятся во всех стадиях от производства до реализации продукции, в то время как оборотные фонды проходят весь производственный цикл, заменяясь все новыми партиями сырья, топлива, основных и вспомогательных материалов. Так, производственные запасы, являясь частью оборотных активов, проходят все стадии процесса производства, превращаясь в готовую продукцию [36].

В процессе кругооборота оборотные активы воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства. Если бы оборотные средства прямо и непосредственно участвовали в создании нового продукта, то они постепенно уменьшались бы и к моменту окончания кругооборота должны были бы исчезнуть. Оборотные активы, представляя собой потребительную стоимость, выступают в единой форме – производительной.

Важность вопросов, связанных с источниками формирования оборотных средств, обусловлена тем, что они оказывают влияние на скорость оборота и эффективность их использования. Помимо этого, важность вопросов формирования оборотных средств связана и с тем, что конъюнктура рынка постоянно меняется и потребности предприятия в оборотных средствах нестабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможно.

Оборотные средства могут быть представлены как элемент ресурсного потенциала организации, контролируемый ею и предназначенный для обеспечения непрерывного и планомерного процесса хозяйственной деятельности, однократно потребляемый и создаваемый за счет авансирования денежных средств, способный в результате эффективного функционирования генерировать экономические выгоды и участвующий в реализации цели предприятия.

Степень реализации возможностей ресурсного потенциала в целом и оборотных средств в частности, выражается в результатах деятельности организации. Оборотные активы, как и любой другой вид ресурсов, ограничены и в количественном, и в качественном отношении, так как одни и те же ресурсы могут быть использованы по-разному. Следовательно, актуальной задачей является эффективное управление экономическими ресурсами на основе полной, достоверной и адекватной информационной базы.

Таким образом, подводя итог вышесказанному можно сказать, оборотные активы играют огромную роль в повышении эффективности деятельности предприятия обеспечивая определенный уровень организации и рациональное управление производством и реализацией продукции.

1.2.Состав и источники финансирования оборотных активов.

Источниками финансирования оборотных активов могут быть:

- собственные средства предприятия в виде прибыли, уставного капитала, фондов накопления;

- заемные средства в виде краткосрочных или долгосрочных займов и кредитов (банковские кредиты, облигации);

- кредиторская задолженность.

Для обеспечения финансовой устойчивости и ликвидности финансирование части оборотных активов за счет собственных средств является обязательным условием. Высокая доля краткосрочных заемных средств и кредиторской задолженности в финансировании оборотных активов увеличивает риск предприятия потерять ликвидность и не выдержать условий возврата кредита, что может привести к банкротству предприятия.

Дорогим источником финансирования оборотных средств считаются долгосрочные кредиты и займы. Кроме того, они не совпадают по времени их поступления, использования и выплат. Выплаты долгосрочных кредитов производятся в период, когда потребность в них отпадает, а источники выплат отсутствуют. Поэтому к долгосрочным источникам заемных средств прибегают, когда необходимо исправить показатели ликвидности и финансовой устойчивости.

Постоянными источниками финансирования оборотных активов являются собственные средства и долгосрочные кредиты и займы, увеличение их доли повышает финансовую надежность работы предприятия.

Общепринятым считается, что более целесообразны для финансирования оборотных активов из заемных средств являются краткосрочные, так как именно они обладают рядом положительных качеств. Среди них выделяются:

- Скорость получения, считается, что краткосрочный кредит можно получить быстрее, кредиторы не будут настаивать на тщательном изучении финансового положения предприятия, тем более дебиторская задолженность, под которую они привлекаются, может служить залогом;

- Гибкость, денежные средства привлекаются именно тогда, когда они необходимы и выплаты по ним не обременяют работу предприятия на длительный срок;

- Более низкая стоимость, так как краткосрочные кредиты выдаются под более низкие проценты.

Для краткосрочного финансирования используются все виды финансовых средств, таких как краткосрочные банковские кредиты, облигационные займы, векселя, другие коммерческие бумаги.

Политика финансирования оборотных активов оказывает решающее влияние на эффективность деятельности предприятия. Она является одной из основным проблем, учитываемых при разработке финансовой стратегии предприятия.

Если увеличение оборотных активов происходит за счет собственных средств или долгосрочного заемного капитала, то увеличивается величина собственного капитала, а отсюда – финансовая устойчивость предприятия. Но в то же время снижается финансовый леверидж, повышается средневзвешенная стоимость капитала, отвлекается значительная часть дохода на их финансирование.

При увеличении финансирования оборотных активов за счет привлечения дополнительных краткосрочных заемных средств размер собственного оборотного капитала снижается, но одновременно снижается и финансовая устойчивость предприятия и показатели ликвидности. В то же время образуется эффект финансового рычага.

При решении проблемы выбора источника финансирования оборотных средств основной задачей является максимизация денежных поступлений, а одной из существенных задач, отвечающей этой цели, - найти верное соотношение между заемными и собственными средствами.

1.3.Методика оценки динамики и эффективности использования оборотных активов.

Эффективное использование оборотных активов играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства предприятия.

Эффективность использования оборотных средств характеризуется системой экономических показателей. Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности их использования и в свою очередь определяется с помощью следующих взаимосвязанных показателей: длительности одного оборота в днях, количества оборотов за год, а также величины оборотных средств, приходящихся на единицу реализованной продукции.

Длительность одного оборота в днях (О) определяется по формуле:

О = Со * Д / Т (1)

где Со – остатки оборотных средств (среднегодовые или на конец периода), тенге;

Т – объём товарной продукции (по себестоимости или в ценах), тенге;

Д – количество дней в отчётном периоде.

Коэффициент оборачиваемости (Ко) показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал) и определяется по формуле:

Ко = Т / Со (2)

Коэффициент загрузки оборотных средств (Кз) – показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу (1 тенге) реализованной продукции и рассчитывается по формуле:

Кз = Со / Т (3)

Рассмотренные взаимосвязанные показатели оборачиваемости отражают общую оборачиваемость оборотных средств. Для выявления конкретных причин изменения общей оборачиваемости определяются показатели частной оборачиваемости оборотных средств в разрезе основных его видов - запасов сырья, материалов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов. Частная оборачиваемость оборотных средств отражает степень использования оборотных средств в каждой фазе кругооборота, а также по отдельным элементам оборотных активов.

Показатели частной оборачиваемости рассчитываются по тем же вышеизложенным формулам, исходя из величины остатка этих видов товарно – материальных ценностей и оборота по расходу их за соответствующий период.

При анализе оборотных активов предприятия используются показатели платежеспособности.

Платежеспособность организации (предприятия) - это ее способность своевременно и в полном объеме выполнять свои финансовые обязательства, т.е. это некая моментная характеристика предприятия, отражающая наличие необходимой суммы свободных денежных средств для немедленного погашения требований кредиторов. И в то же время платежеспособность должна быть обеспечена в любой момент времени.

Под ликвидностью организации понимают способность быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства, что по времени соответствует сроку погашения обязательств.

Обеспечение необходимой ликвидности оборотного капитала. Хотя все виды оборотного капитала в той или иной степени является ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим финансовым обязательствам.

Тем самым, платежеспособность прежде всего есть следствие ликвидности активов предприятия, его бесперебойной и рентабельной деятельности на основе стабильно положительного тренда прибыли, свободного маневрирования денежными средствами и т.п. В основе же такого положения предприятия, обеспечивающего ему финансовую стабильность в виде высокой ликвидности активов, достаточной рентабельности и т.п., лежит финансовая устойчивость как результат наличия некоего запаса прочности, обусловленного эффективным формированием, распределением и использованием финансовых ресурсов. Таким образом, платежеспособность есть следствие или внешнее проявление финансовой устойчивости предприятия.

Также анализ состава оборотного капитала предприятия по отдельным их видам позволяет оценить уровень их ликвидности. Уровень ликвидности определяется с помощью следующих коэффициентов.

Коэффициент текущей (общей) ликвидности - позволяет оценить в какой степени оборотный капитал покрывает краткосрочные обязательства и рассчитывается по формуле: [4, с. 250].

Ктл = ОА/КО, (4)

где Ктл - коэффициент текущей ликвидности;

ОА - оборотные активы;

КО - краткосрочные обязательства.

Коэффициент быстрой ликвидности - показывает, какая часть краткосрочных обязательств может быть погашена не только за счет имеющихся денежных средств, но и ожидаемых поступлений от дебиторов. Рассчитывается по формуле:

Кбл = (ДС+КФВ+КДЗ)/КО, (5)

где Кбл – коэффициент быстрой ликвидности;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КДЗ - краткосрочная дебиторская задолженность.

Коэффициент абсолютной ликвидности – показывает какую часть краткосрочных обязательств организация может погасить в ближайшее время за счет денежных средств. Расчет производится по формуле:

Кал = ДС/КО, (6)

где Кал - коэффициент абсолютной ликвидности.

В процессе анализа используются коэффициент рентабельности оборотного капитала, который характеризует величину прибыли, полученную с каждого рубля оборотного капитала организации, который рассчитывается по формуле:

Rоа = ПП/ОАср, (7)

где Rоа - коэффициент рентабельности оборотного капитала;

ПП - прибыль от продаж.

рассматривается состав основных источников финансирования оборотного капитала - динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы. Также на этом этапе необходимо рассчитать величину собственных оборотных средств, которая характеризует величину оборотных средств, сформированную за счет собственных источников по формуле:

СОС = ОА - КО, (8)

где СОС - величина собственных оборотных средств.

А также необходимо рассчитать коэффициент обеспеченности собственными оборотными средствами, показывающий долю оборотных средств, сформированную за счет собственных источников в общей величине оборотного капитала по формуле:

Ксос = СОС / ОА, (9)

где Ксос - коэффициент обеспеченности собственными оборотными средствами.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2.Анализ состояния и эффективности использования оборотных активов ООО «Никадим»

2.1.Организационно-экономическая характеристика предприятия.

Общество с ограниченной ответственностью «Никадим» создано в ноябре 2006 года и начала свою коммерческую деятельность с оптовых продаж мяса сырья (свинины в полутушах, говядины, баранины).

В 2007 году был открыт цех мясных полуфабрикатов и запушено производство крупнокусковых бескостных замороженных полуфабрикатов (блочного мяса) по европейским стандартам, а также производство мелкокусковых, рубленных, мясокостных полуфабрикатов.

Целью создания Общества является осуществление предпринимательской деятельности и на этой основе получение прибыли.

ООО «Никадим» учреждено и действует в порядке, предусмотренном Гражданским Кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ, учредительными документами и другими правовыми актами, действующими на территории Российской Федерации.

Правоспособность ООО «Никадим» возникла с момента его создания и регистрации учредительных документов в установленном порядке. Общество может иметь гражданские права, соответствующие целям его деятельности, предусмотренные в его учредительных документах, и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

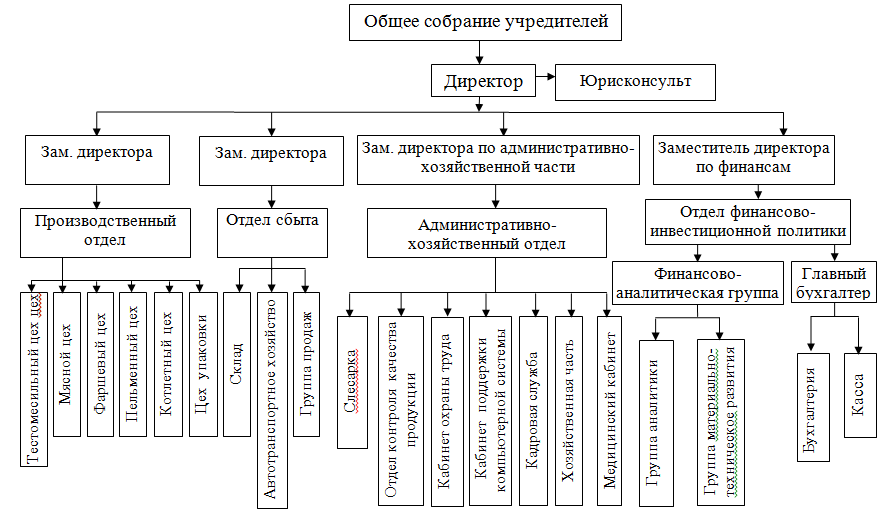

К исполнительным органам Общества с ограниченной ответственностью «Никадим» относится директор предприятия. Директор осуществляет оперативную деятельность Общества и координирует деятельность всех его структурных подразделений. Структура управления организации ООО «Никадим» приведена на рисунке 2.

Рисунок 2 – Организационная структура ООО «Никадим»

Анализ организационной структуры показал, что ООО «Никадим» присуща линейно-функциональная структура управления.

В качестве оценки положения ООО «Никадим» приведены финансово-экономические показатели за 2014 – 2016 год в таблице 1.

Таблица 1 – Финансово-экономические показатели ООО «Никадим» за 2014-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение отчетного года от предыдущего |

Темп роста 2017/2016, % |

|

1. Выручка от реализации, тыс.руб. |

141911 |

181211 |

202322 |

21111 |

111,65 |

|

2. Себестоимость реализованной продукции, тыс.руб. |

114215 |

150107 |

162075 |

11968 |

107,97 |

|

3. Валовая прибыль, тыс.руб. |

27696 |

31104 |

40247 |

9143 |

129,39 |

|

4. Коммерческие и управленческие затраты, тыс.руб. |

20047 |

21814 |

26287 |

4473 |

120,51 |

|

5. Прибыль от продаж, тыс.руб. |

7649 |

9290 |

13960 |

4670 |

150,27 |

|

6. Рентабельность продаж, % |

5,39 |

5,13 |

6,90 |

1,77 |

134,50 |

|

7. Чистая прибыль, тыс.руб. |

5033 |

6562 |

10436 |

3874 |

159,04 |

Судя по таблице 1 выручка имеет стойкую тенденцию к росту. По сравнению с 2015 годом к 2017 году объем реализации вырос на 45,51%. Такие темпы прироста связаны с увеличением выпуска продукции.

Себестоимость реализованной продукции увеличивается с каждым годом, если в 2014 г. себестоимость составляла 112898 тыс. руб., то в 2016 году она выросла до 162075 тыс. руб. в связи с повышением цен на сырье для производства продукции и увеличением продаж предприятия, что в свою очередь связано с увеличением спроса на продукцию предприятия.

Динамика показателей, характеризующих результаты финансово-хозяйственной деятельности, свидетельствует о повышении уровня эффективности работы предприятия. Этому способствует:

- проводимая политика, направленная на снижение затрат на производство и реализацию продукции;

- ускорение оборачиваемости запасов;

- договорная кампания с поставщиками и покупателями в пользу предприятия;

- ведение работы по исполнению договорных обязательств.

По результатам деятельности предприятия в 2017 году рентабельность продаж составила 6,9%, т.е. с руб. проданной продукции, ООО «Никадим» получает 6,9 руб. прибыли. По сравнению с 2014 годом, когда рентабельность продаж составляла 4,45%, показатель увеличился, что стало результатом увеличения уровня прибыли.

2.2.Оценка финансового потенциала предприятия.

Анализ финансового потенциала анализируемого предприятия проводился на основе данных бухгалтерской финансовой отчетности, представленных в Приложении А.

Для проведения анализа изменений основных финансовых показателей рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса (таблица 2).

Таблица 2 – Сравнительный аналитический баланс

|

Показатели баланса |

Абсолютные величины, тыс.р. |

Удельные веса, % |

Изменения |

|||||

|

В абсолютных величинах, тыс.р. |

В удельных весах, % |

|||||||

|

2015 год |

2016 год |

2017 год |

2015 год |

2016 год |

2017 год |

2017 к 2016 |

2017 к 2016 |

|

|

1 Внеоборотные активы |

5376 |

6951 |

6520 |

35,96 |

33,70 |

28,65 |

-431 |

-5,05 |

|

1.1. Основные средства |

5344 |

6919 |

6488 |

35,75 |

33,54 |

28,50 |

-431 |

-5,04 |

|

1.2. Финансовые вложения |

32 |

32 |

32 |

0,21 |

0,16 |

0,14 |

- |

-0,02 |

|

2 Оборотные активы |

9572 |

13677 |

16241 |

64,04 |

66,30 |

71,35 |

2564 |

5,05 |

|

2.1. Запасы |

4702 |

9031 |

12157 |

31,46 |

43,78 |

53,41 |

3126 |

9,63 |

|

2.2. Дебиторская задолженность |

4395 |

4463 |

3898 |

29,40 |

21,64 |

17,13 |

-565 |

-4,51 |

|

2.3. Денежные средства и денежные эквиваленты |

475 |

183 |

186 |

3,18 |

0,89 |

0,82 |

3 |

-0,07 |

|

Баланс |

14948 |

20628 |

22761 |

100,0 |

100,0 |

100,0 |

2133 |

- |

|

3 Капитал и резервы |

6993 |

5331 |

5178 |

46,78 |

25,84 |

22,75 |

-153 |

-3,09 |

|

3.1.Уставный капитал |

501 |

501 |

501 |

3,35 |

2,43 |

2,20 |

- |

-0,23 |

|

3.2.Переоценка внеоборотных активов |

1544 |

1544 |

1544 |

10,33 |

7,48 |

6,78 |

- |

-0,7 |

|

3.4.Нераспределеная прибыль |

4948 |

3286 |

3133 |

33,10 |

15,93 |

13,76 |

-153 |

-2,17 |

|

4.Долгосрочные обязательства |

- |

- |

250 |

- |

- |

1,09 |

250 |

1,09 |

|

5 Краткосрочные обязательства |

7955 |

15297 |

17333 |

53,22 |

74,16 |

76,15 |

2036 |

1,99 |

|

5.1. Заемные средства |

- |

3500 |

5000 |

- |

16,97 |

21,96 |

1500 |

4,99 |

|

5.2. Кредиторская задолженность |

7955 |

11797 |

12333 |

53,22 |

57,19 |

54,18 |

536 |

-3,01 |

|

Баланс |

14948 |

20628 |

22761 |

100,0 |

100,0 |

100,0 |

2133 |

- |

По итогам анализа динамики имущества ООО «Никадим» и источников его формирования за 2015-2017 гг., исходя из данных таблицы 3, можно сказать, что наблюдаются положительные тенденции по наращиванию балансовой стоимости имущества предприятия. Так, за исследуемый период, стоимость имущества выросла на 59,3% и составила на конец 2017 года 22761 тыс. руб.

Увеличение стоимости имущества было обусловлено существенным увеличением стоимости основных средств на 1801 тыс.р. или на 38,16% и увеличением оборотных активов предприятия на 6675 тыс.руб. или на 69,78%.

В структуре имущества значительная доля принадлежит оборотным активам (запасам и дебиторской задолженности). Так, на долю оборотных активов по данным 2016 года приходится всего 66,3%, а уже в 2017 году 71,35%.

По состоянию на конец 2017 года наибольший удельный вес (53,41%) в оборотных активах занимают запасы. За 2017 года величина запасов предприятия увеличилась на 5974 тыс.руб. или на 96,61%. Политика «Никадим» в отношении оборотного капитала и запасов направлена на снижение сверхнормативных запасов сырья, на жесткий расчет норм расхода материалов на выполнение программы производства и заключение контрактов с поставщиками сырья.

Кроме запасов, оборотные активы по состоянию на конец 2017 года представлены дебиторской задолженностью – 3898 тыс. руб. (24% в оборотных активах) и денежными средствами – 186 тыс. руб. (1,15% в оборотных активах).

|

|

|

Рисунок 3 – Структура активов ООО «Никадим» по состоянию на конец 2016-2017 г

В структуре пассивов наибольшая доля принадлежит краткосрочным обязательствам анализируемого предприятия. Доля краткосрочных обязательств в общей величине пассивов на конец 2017 года составила 76,15%, только 22,75% приходится на собственный капитал.

Собственный капитал в 2017 году по сравнению с 2016 годом снизился на 2,87%. Его величина на конец 2017 года достигла 5178 тыс. руб. Факторами, способствовавшими данному снижению, явились снижение нераспределенной прибыли предприятия на 153 тыс.руб.

Собственный капитал на конец 2017 года имеет следующую структуру:

- Уставный капитал – 501 тыс. руб. (9,68%);

- Переоценка внеоборотных активов – 1544 тыс. руб. (29,82%);

- Нераспределенная прибыль – 3133 тыс. руб. (60,50%).

Доля собственного капитала на конец 2017 года в общей величине источников финансирования деятельности предприятия снизилась на 3,09% и достигла значения 22,75%.

Краткосрочные обязательства за 2017 году увеличились на 13,3%, что в основном связано с увеличением кредиторской задолженности на 4,54%.

Рисунок 4 – Структура пассивов ООО «Никадим» по состоянию на конец 2016 года

Рисунок 5 – Структура пассивов ООО «Никадим» по состоянию на конец 2017 года

Данные структурные изменения показывают, что бизнес становится зависимым от заемного капитала, опасность представляет тенденция роста доли заемного капитала и, как следствие, малый объем собственных средств в структуре имущества.

Причинами преобладания заемных средств над собственным капиталом в ООО «Никадим» являются покупка товаров в кредит, а также приобретение кредитов на покупку оборудования. Это указывает на то, что руководству предприятия необходимо обратить внимание в отношении пересмотра подходов к управлению собственным капиталом.

Потребность в анализе ликвидности баланса возникает в условиях рынка в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия, т.е. способности рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Группировка активов:

- Наиболее ликвидные активы (НЛА) = Денежные средства (ДС) + Краткосрочные финансовые вложения (КФВ).

- Быстро реализуемые активы (БРА) = Дебиторская задолженность сроком погашения в течение 12 месяцев (ДЗ< 12) и прочие оборотные активы (ПА).

- Медленно реализуемые активы (МРА) = Запасы (З) - Расходы будущих периодов (РБП) + Долгосрочные финансовые вложения + Доходные вложения (ДВ) + НДС + Дебиторская задолженность сроком погашения более 12 месяцев (ДЗ> 12).

- Трудно реализуемые активы (ТРА) = Внеоборотные активы (ВОА) - Доходные вложения - Долгосрочные финансовые вложения.

Пассивы группируются по степени срочности их оплаты:

- Наиболее срочные обязательства (НСО) = Кредиторская задолженность (КЗ) + Прочие краткосрочные обязательства (ПрКо).

- Краткосрочные пассивы (КСП) = Займы и кредит (ЗиК).

- Долгосрочные пассивы (ДСП) = П4.

- Постоянные пассивы (ПСП) = П3 - РБП.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

НЛА > НСО;

БРА > КСП;

МРА > ДСП;

ТРА < ПСП.

Таблица 3 – Анализ ликвидности баланса ООО «Никадим»,тыс.р.

|

АКТИВЫ |

Показатели за 2017 год |

ПАССИВЫ |

||

|

Соотношение актива и пассива |

||||

|

Быстрореализуемые активы (А1) |

186 |

< |

12333 |

Наиболее срочные обязательства (П1) |

|

Среднереализуемые активы (А2) |

3898 |

< |

5000 |

Краткосрочные пассивы (П2) |

|

Медленно реализуемые активы (А3) |

12189 |

> |

250 |

Долгосрочные пассивы (П3) |

|

Труднореализуемые активы (А4) |

6488 |

> |

5178 |

Постоянные пассивы (П4) |

|

Баланс |

22761 |

22761 |

Баланс |

|

Сравнение неравенства, полученные за 2017 год, говорит о том, что не выполнено первое, второе и четвертое неравенство, это означает что у предприятия не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств.

Для более глубокого анализа рассмотрим финансовые коэффициенты, применяемые для оценки ликвидности и платежеспособности предприятия в таблице 4.

Таблица 4 – Анализ коэффициентов ликвидности и платежеспособности предприятия

|

Наименование показателя |

Способ расчета |

Норма |

2015 год |

2016 год |

2017 год |

|

Коэффициент общей ликвидности |

(З+ДС / КО) |

1 |

0,65 |

0,60 |

0,71 |

|

Коэффициент абсолютной ликвидности |

0,2-0,5. |

0,06 |

0,01 |

0,01 |

|

|

Коэффициент быстрой (критическая) ликвидности |

0,7-0,8 |

0,61 |

0,30 |

0,24 |

|

|

Коэффициент текущей ликвидности |

Необходимое значение 1,5, оптимальное – 2-3,5 |

1,20 |

0,89 |

0,94 |

Коэффициент общей ликвидности за весь анализируемый период ниже рекомендованного значения 1, однако к концу 2017 года имеет тенденцию к повышению. Это означает, что предприятие может быстрее погасить свои краткосрочные обязательства чем в прошлом году.

Коэффициент абсолютной ликвидности (Кал) показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности, в ближайшее время.

Коэффициент абсолютной ликвидности за весь анализируемый период значительно ниже рекомендованного значения 0,2 и также имеет тенденцию к уменьшению на конец 2017 года, такое низкое значение свидетельствует о серьезном дефиците свободных денежных средств.

Коэффициент быстрой или критической ликвидности (Ккл) характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент критической ликвидности за анализируемый период 2015-2017гг. ниже рекомендованного значения 0,7, к тому же на конец 2017 года коэффициент снизился до значения 0,24, что означает, что предприятие в недостаточном количестве преобразовывает дебиторскую задолженность в денежные средства.

Коэффициент текущей ликвидности (Ктл), или общий коэффициент покрытия, дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей кредиторской задолженности (текущих обязательств).

Коэффициент текущей ликвидности за весь анализируемый период ниже необходимого значения 1,5, к концу 2017 года имеет тенденцию к повышению. Данные значения коэффициента текущей ликвидности показывают на недостаточность оборотных средств предприятия для покрытия краткосрочных обязательств.

В результате необходимо определить, есть ли у предприятия реальная возможность восстановить свою платежеспособность в ближайшее время. Для этого нужно рассчитать коэффициент восстановления платежеспособности по формуле:

Кв.пл. = (Кт.л. на к.п. + 6/Т (Кт.л. на к.п. – Кт.л. на н.п.)) / 2 (10)

где: Кт.л. на к.п. – значение коэффициента текущей ликвидности на конец отчетного периода;

Кт.л. на н.п. - значение коэффициента текущей ликвидности на начало отчетного периода;

Т – продолжительность отчетного периода, мес.

Кв.пл. = (0,94+ 6/12 (0,94 – 0,89)) / 2 = 0,48

Полученное значение коэффициента значительно ниже нормативного (≥1), что означает отсутствие у предприятия возможности восстановить свою платежеспособность в течение 6 месяцев.

2.3.Анализ оборотных активов предприятия и эффективности их использования.

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств. Проведем анализ структуры оборотных активов в таблице 5.

Таблица 5 – Анализ оборотных активов ООО «Никадим» за 2014-2017 гг., тыс.руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменение |

Темп роста, % |

Структура |

|||

|

2015 год |

2016 год |

2017 год |

изменение |

||||||

|

Оборотные активы |

|||||||||

|

Запасы |

4702 |

9031 |

12157 |

3126 |

134,61 |

49,12 |

66,03 |

74,85 |

8,82 |

|

Дебиторская задолженность |

4395 |

4463 |

3898 |

-565 |

87,34 |

45,92 |

32,63 |

24,00 |

-8,63 |

|

Денежные средства |

475 |

183 |

186 |

3 |

101,64 |

4,96 |

1,34 |

1,15 |

-0,19 |

|

Итого: |

9572 |

13677 |

16241 |

2564 |

118,75 |

100 |

100 |

100 |

- |

Наглядно изменение структуры оборотных активов предприятия за 2014-2017 гг. представлено графически на рисунке 6.

Рисунок 6 – Динамика структуры оборотных активов предприятия

По состоянию на 31.12.2017 г. наибольший удельный вес (74,85%) в оборотных активах занимают запасы. За последний год сумма запасов увеличилась на 3126 тыс.руб. или на 34,61%, а увеличение их удельного веса в оборотных активов составило 8,82%.

За последний 2017 год ООО «Никадим» снизило величину дебиторской задолженности на 565 тыс.руб. или на 12,66%. Доля дебиторской задолженности в итоге оборотных активов по состоянию на 31.12.2017 года составила 24%.

Кроме запасов, оборотные активы по состоянию на 31.12.2017 г. представлены денежные средства в размере 186 тыс. руб. (1,15% в оборотных активах);

Анализ структуры и динамики, оборачиваемости производственных запасов позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства.

Анализ производственных запасов организации осуществляется в динамике по сравнению с предшествующим периодом. Структура и динамика производственных запасов исследуемого предприятия в абсолютных и относительных величинах представлена в таблице 6.

Общая величина запасов в 2017 году по сравнению с 2016 годом увеличилась на 3126 тысяч рублей. Это произошло за счет всех статей запасов, но в большей степени за счет увеличения сырья и материалов и готовой продукции для перепродажи.

Таблица 6 – Структура запасов ООО «Никадим»

|

Показатель |

2015 год |

2016 год |

2017 год |

изменение |

Темп роста,% |

Структура |

|||

|

2015 год |

2016 год |

2017 год |

изменение |

||||||

|

Запасы |

|||||||||

|

В том числе: сырье и материалы |

2522 |

4387 |

6238 |

1851 |

142,2 |

53,6 |

48,6 |

51,3 |

2,7 |

|

полуфабрикаты собственного производства |

938 |

1972 |

2493 |

521 |

126,4 |

19,9 |

21,8 |

20,5 |

-1,3 |

|

готовая продукция и товары для перепродажи |

1123 |

2424 |

3144 |

720 |

129,7 |

23,9 |

26,8 |

25,9 |

-0,9 |

|

расходы будущих периодов |

119 |

248 |

282 |

34 |

113,7 |

2,5 |

2,7 |

2,3 |

-0,4 |

|

Итого запасы: |

4702 |

9031 |

12157 |

3126 |

134,6 |

100 |

100 |

100 |

- |

Материалы представлены полуфабрикатами необходимыми для выпуска основной продукции предприятия. Сумма увеличения сырья и материалов составила 1851 тыс.руб. или 42,2%. Рост запасов сырья и материалов, связан с ростом цен на сырье и материалы и с накоплением выше оптимальной величины запасов, о чем свидетельствует коэффициент накопления.

Увеличение доли сырья и материалов частично объясняется заключением договоров на длительный период времени.

Рассмотрим наглядно структуру запасов предприятия на рисунке 7.

Рисунок 7 – Структура запасов предприятия

Коэффициент накопления Кн характеризует уровень мобильности запасов товарно-материальных ценностей и рассчитывается по формуле:

(11)

где: СиМ – сырье и материалы, тыс. руб;

П – полуфабрикаты, тыс. руб;

ГП – готовая продукция, тыс. руб.

Коэффициент накопления при оптимальном варианте должен быть меньше 1.

По данным бухгалтерского баланса по состоянию на начало и конец 2017 года составляет:

Кн = (4387 + 1972) / 2424 = 2,62;

Кн = (6238 + 2493) / 3144 = 2,77.

Коэффициенты накопления выше оптимальной величины. Это свидетельствует о наличии излишних производственных запасов. Отрицательным фактором является и то, что существует тенденция к увеличению коэффициента накопления на 0,15 ед.

Эффективность использования оборотных активов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в запасы и до выхода готовой продукции и ее реализации.

В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала.

Таблица 7 – Анализ оборачиваемости оборотных активов ООО «Никадим» за 2014 – 2017 гг.

|

Показатели |

Значение коэффициентов, ед. |

Скорость оборота, дни |

||||||

|

2015 год |

2016 год |

2017 год |

Изменение |

2015 год |

2016 год |

2017 год |

Изменение |

|

|

Общая сумма оборотных активов, тыс.руб. |

14,83 |

13,25 |

12,46 |

-0,79 |

24 |

27 |

29 |

2 |

|

В том числе: Запасы, тыс. руб. |

30,18 |

20,07 |

16,64 |

-3,43 |

12 |

18 |

21 |

3 |

|

Дебиторская задолженность |

32,29 |

40,60 |

51,90 |

11,30 |

11 |

8 |

7 |

-1 |

|

Денежные средства |

298,8 |

990,2 |

1087,8 |

97,6 |

1 |

1 |

1 |

- |

Проанализировав данные таблицы 8 видно, на каких стадиях кругооборота произошло ускорение оборачиваемости оборотных активов, а на каких замедление. Значительно увеличилась продолжительность нахождения капитала в производственных запасах, что свидетельствует о увеличении производственного цикла. В месте с тем, снизилась продолжительность периода обращения дебиторской задолженности.

Продолжительность оборота, как всех оборотных активов, так и отдельных видов может изменяться за счёт суммы объема продаж и средних остатков оборотных средств.

Для расчёта влияния данных факторов используется метод цепной подстановки:

Отсюда изменение продолжительности оборота оборотных активов за счёт:

- Изменения суммы оборотных активов:

ПобВ = 32 - 27 = +5 дней

- Изменения объема реализации продукции:

Поб ост = 29 - 32 = -3 дня

- в том числе за счёт изменения:

- запасов: 3126 × 365 /181211 = 6 дней

- дебиторской задолженности: -565 × 365 /181211 = -1 день

- денежной наличности: 3 × 365 /181211 = 0

Оценим влияние состояния и уровня использования оборотных активов на прирост выручки, используя модель:

В = ОА × Коб, (12)

Где В – выручка предприятия;

ОА – оборотные активы;

Коб – коэффициент оборачиваемости оборотных активов.

Определим степень влияния на развитие выручки экстенсивного и интенсивного факторов, то есть изменения объема оборотных активов и эффективности их использования. Годоая стоимость оборотных активов предприятия возросла, что обусловило прирост выручки предприятия:

Увеличение экстенсивного фактора на 2564 тыс.руб. обеспечило предприятию прирост выручки на сумму 33973 тыс.руб.

Снижение эффективности использования оборотных активов, также повлияло на развитие выручки предприятия:

Снижение интенсивного фактора привело к снижению выручки на 12860 тыс.руб. Кроме того, можно отметить преобладающее влияние экстенсивного фактора на выручку предприятия, так как за его счет было обеспечено 160,93% прироста выручки [(33973/21111)×100], а доля интесивного фактора в приросте выручки предприятия составила -60,93% [(-12860/21111)×100]. Таким образом, прирост выручки предприятия произошел под воздействием экстенсивного фактора.

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также увеличении суммы выручки и суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлечённых средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

В связи с замедлением оборачиваемости оборотных активов на 2 дня, произошло относительный перерасход средств на сумму 1108,6 тыс. руб.

Наряду с показателями оборачиваемости, для оценки эффективности использования оборотных активов используют показатели рентабельности:

(13)

где П – прибыль от продаж предприятия;

ОА – оборотные активы предприятия.

Графически динамика рентабельности оборотного капитала за 2015-2017 гг. предприятия ООО «Никадим» представлена на рисунке 8.

Рисунок 8 – График динамики рентабельности оборотных активов ООО «Никадим» за 2015-2017 гг.

Наряду с ростом выручки предприятия ООО «Никадим» за последний год возросла рентабельность оборотных активов с 68% до 86% или на 18%.

Эффективность использования оборотных активов оказывает влияние на прирост финансовых результатов деятельности предприятия и рентабельность хозяйствования. Факторный анализ, выполненный по данным финансовой отчетности, позволяет дать обоснованную оценку состояния использования оборотных средств предприятия (таблица 8).

Таблица 8 – Факторный анализ рентабельности оборотных активов

|

Показатель |

Расчет |

|||

|

2016 год |

1-й |

2-й |

2017 год |

|

|

1. Валовая прибыль, тыс.р. |

31104 |

40247 |

40247 |

40247 |

|

2. Коммерческие и управленческие расходы, тыс.р. |

21814 |

21814 |

26287 |

26287 |

|

3. Оборотный капитал, тыс.р. |

13677 |

13677 |

13677 |

16241 |

|

4. Рентабельность оборотных активов, тыс.руб./тыс.руб (стр.1-стр.2:стр.3) |

0,68 |

1,35 |

1,02 |

0,86 |

Факторный анализ рентабельности оборотных активов показал, что рентабельность в отчетном году по сравнению с прошлым годом увеличилась на 0,18 ед., в том числе за счет увеличения суммы валовой прибыли предприятия рентабельность возросла на 0,67 ед. (1,35-0,68), увеличение суммы коммерческих и управленческих расходов отрицательно повлияло на рентабельность и снизила ее на 0,33% (1,02-1,35), за счет увеличения оборотного капитала его рентабельност снизилась на 0,16 (0,86-1,02). Общее влияние факторов составило 0,18 ед. (0,67-0,33-0,16).

Рассчитаем систему показателей эффективности использования производственных запасов на ООО «Никадим» представив расчеты в таблице 9.

Таблица 9 – Эффективность использования производственных запасов ООО «Никадим» за 2015-2017гг., тыс.руб.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Изменение |

Темп роста, % |

|

Себестоимость продукции |

114215 |

150107 |

162075 |

11968 |

107,97 |

|

Запасы |

4702 |

9031 |

12157 |

3126 |

134,61 |

|

Объем выручки предприятия |

141911 |

181211 |

202322 |

21111 |

111,65 |

|

Коэффициент оборачиваемости запасов |

30,18 |

20,07 |

16,64 |

-3,43 |

82,91 |

|

Длительность оборота запасов в днях |

12 |

18 |

21 |

3 |

116,67 |

|

Срок хранения запасов |

15 |

21 |

27 |

6 |

128,57 |

Основным показателем эффективности использования запасов является коэффициент оборачиваемости.

Коэффициент оборачиваемости запасов – характеризует количество оборотов, которое могут совершить запасы в течение анализируемого периода. На исследуемом предприятии этот показатель составляет на конец 2017 года – 16,64 оборотов. В условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов для производственных организаций составляет 4-8 оборотов в год. В нашем случае оборачиваемость производственных запасов является достаточной, не смотря на то что коэффициент оборачиваемости по сравнению с 2016 годом снизился на 3,43.

Величина запасов увеличилась на 3126 тыс.р. или 34,61%.

Проанализировав таблицу 10 можно говорить о не достаточной эффективном использовании товароматериальных запасов, так как в динамике наблюдается увеличение периода оборота запасов и снижение коэффициента оборачиваемости материальных запасов.

3.Пути повышения эффективности использования оборотных активов ООО «Никадим»

Объем и структура оборотных средств предприятия ООО «Никадим» в значительной степени определяются спецификой деятельности предприятия.

Предприятию следует рассмотреть возможность перевода работы с частью постоянных покупателей на продажу товаров по заказам, в целях уменьшения физического объема запасов товаров на складе.

Здесь можно использовать как вариант изменение ценовой политики для некоторых покупателей. При снижении цены, даже в небольшом размере, выгода в заказе, также покупке товаров для клиентов и самого предприятия, будет очевидна. Таким образом, увеличится оборот предприятия вместе с элементами, его сопровождающими.

В целях ускорения оборачиваемости средств, вложенных в товарные запасы, предприятию рекомендуется:

- усовершенствовать систему привлечения клиентов, в частности использовать рекламные мероприятия в городе и регионе;

- усовершенствовать систему работы с существующими клиентами работая по возможности по заявке на определенный ассортимент товаров, тем самым, уменьшая фактические остатки товаров на складе и уменьшая расходы на содержание и хранение;

- для повышения эффективности деятельности организации ей необходима разработка и введение в действие инновации, применение которой обеспечило бы улучшение результатов его работы.

Неотъемлемой частью продвижения продукции ООО «Никадим» должна быть рекламная деятельность именно по средствам Интернет-ресурсов.

Важное электронное средство продвижения полуфабрикатов на рынок и формирования корпоративного имиджа предприятия — web-сайт. Он является автоматической презентацией предприятия и его коммерческого предложения в Internet в форме: текста, изображения, графики, звука, анимации.

У предприятия ООО «Никадим» есть действующий сайт (http://www.krka.ru/ru/) на котором представлена вся информация о копании, его продукции, но единственным минусом в нем считается, это отсутствие онлайн-стола заказов мясных полуфабрикатов.

Стол-заказов предприятия ООО «Никадим» через Web-сайт поможет компании увеличить продажи через организацию быстрого приема заказов товаров от оптовых покупателей, а также позволит вести базы клиентов и истории их заказов на сайте.

Использование стола-заказов позволит компании получить следующие преимущества:

- наличие информационных разделов, скрытых от неавторизованных посетителей и содержащих детальную информацию о полуфабрикатов;

- актуальные цены весь перечень полуфабрикатов;

- возможность оформить заказ товаров на сайте;

- быстрое формирование заказов по кодам товара;

- создание персональных списков избранных товаров;

- формирование заказов на разные адреса доставки.

Возможность для клиентов оформить on-line-заказ полуфабрикатов компании также повысить имидж компании и будет способствовать продвижению его продукции.

Стол заказов на сайте компании ООО «Никадим» будет действовать следующим образом:

- Прайс-листы будут размещены на странице стола-заказов сайта для свободного их скачивания и доступности наличия на складе необходимого перечня продукции.

- Выбрав необходимый перечень товаров, пользователь имеет возможность тут же на сайте выбрать день доставки товара и его метод оплаты (наличный или безналичный расчет).

- После отправки заказа с покупателем связывается компания или его представитель и уточняет место и время, в которое следует доставить заказ.

Эффективность функционирования стола-заказов на сайте компании определяется его прибыльностью. Для оценки эффективности мы определим доходы и расходы, связанные с открытием новой странички на сайте и сравним их с нефинансовыми факторами, определяющими эффективность стола-заказов.

Для оценки функционирования стола-заказов на сайте компании необходимо определить статьи затрат. Затраты на внедрение мероприятия по открытию стола-заказов представлены в таблице 10.

Таблица 10 – Затраты мероприятия по внедрению стола-заказов компании на его сайте

|

Наименование затрат |

Сумма (тыс.руб.) |

|

Затраты на разработку Интернет-страницы стола-заказов |

15,00 |

|

Обучение специалиста работе столом-заказов по средствам Интернет-ресурсов |

3,00 |

|

Добавочная заработная плата специалисту по процессированию заказов за обслуживание интернет стола-заказов |

7,0×12=84,0 |

|

Итого |

102,0 |

Затраты на создание Интернет стола-заказов компании и обслуживание его в течение года составят в размере 102 тыс.руб.

Согласно опыту компании «Юнилэнд - Екатеринбург» введение Интернет стола-заказов повысит выручку компании ООО «Никадим» на 8%, в суммарном выражении это составит 16185,8 тыс.р. (202322×0,08), тогда сумма прироста прибыли от продаж предприятия в сумме составит 1116,8 тыс.р. (16185,8×6,9/100).

Еще одним мероприятием проекта по улучшению деятельности предприятия ООО «Никадим» предлагается введение гибкой системы скидок для оптовых покупателей. На момент проведения исследования предприятия, оно не предоставляло скидки за отгруженную продукцию в силу того, что продукция пользуется спросом и недостатка в покупателях нет.

Тем не менее, рыночные условия хозяйствования диктуют условия выживаемости предприятий, в числе которых рост узнаваемости предприятия и его устойчивости. Поэтому, с учетом того, что производственные мощности предприятия позволяют их дозагрузить, предлагается введение скидочной системы продаж, что обеспечит прирост спроса и расширение занимаемого сегмента рынка.

Предлагается следующая система скидок:

- при заказе продукции и внесении предоплаты за партию 3-5 дней - скидка 10%.

- При закупке единовременно всех видов продукции партией от 300-500 кг до 15%.

Согласно опыту предприятия ООО «Сантехкомплект-Урал» введение мероприятия по отсрочки платежа повысит выручку компании ООО «Никадим» на 2%, в суммарном выражении это составит 4046,4 тыс.р. (202322×0,02), тогда сумма прироста прибыли от продаж предприятия в сумме составит 279,2 тыс.р. (4046,44 ×6,9/100).

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

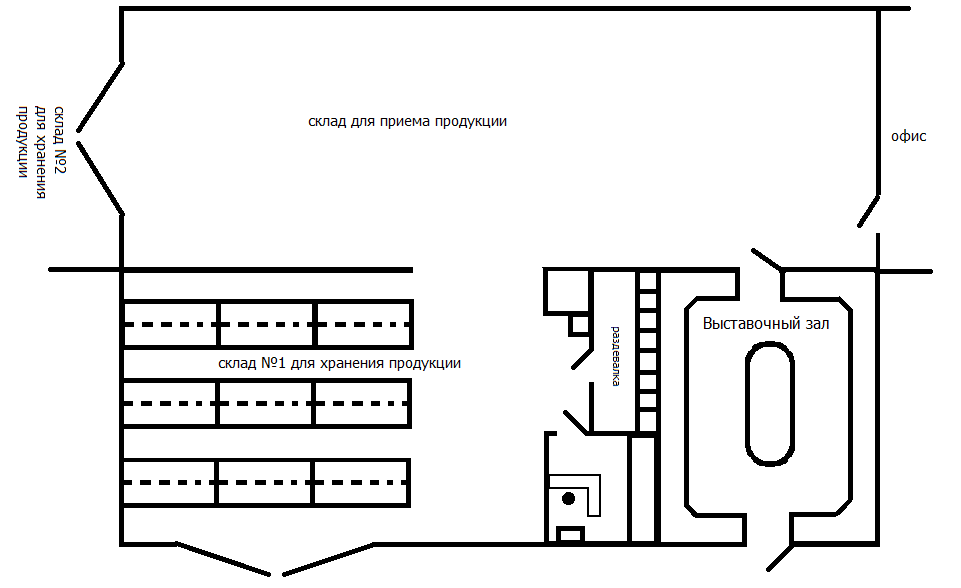

Проанализируем использование складских площадей предприятия.

Расчет схему склада предприятия ООО «Никадим» для того чтобы в дальнейшем рассчитать коэффициенты эффективности его использования (рисунок 9)

Рисунок 9 – Схема склада ООО «Никадим»

Рассчитаем коэффициент использования объема склада в таблице 11.

Таблица 11 – Коэффициенты использования объема склада

|

Показатель |

Расчет показателя и результат |

|

Площадь, занятая на складе одним стеллажом |

Sст. = l х b = 4,2 х 2 = 8,4 (кв. м) |

|

Полезную площадь склада |

Sп. = Sст. х nст. = 8,4 х 9 = 75,6 (кв. м) |

|

Общую площадь склада |

Sобщ = L × B =26,4х 18,4 + 9х 8= 485,76 + 72=557,76 (кв. м) |

|

Полезный объем склада |

Vп. = Sп. х hп. = 75,6 х 5 = 378 (кбм) |

|

Общий объем склада |

Vобщ = Sобщ. х H = 557,76 х 6 = 3346,56 (куб. м) |

|

Коэффициент использования объема склада |

|

Площадь предприятия делят на общую (все площади, включая здания управления и другие не складские площади), складскую (площади, занимаемые товаром для хранения и продажи). При анализе использования складских площадей рассчитывают показатель, рассчитываемый как отношение выручки к площади предприятия. Данный показатель показывает выручку в рублях на 1м2 складской площади предприятия.

В таблице 12 приводится структура площадей ООО «Никадим».

Таблица 12 – Структура площадей предприятия ООО «Никадим»

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменение |

Темп роста, % |

|

|

от 2015 года |

от 2016 год |

|||||

|

Выручка, тыс. р. |

141911 |

181211 |

202322 |

60411 |

21111 |

111,67 |

|

Прибыль от продаж, тыс.р. |

7649 |

9290 |

13960 |

6311 |

4670 |

150,27 |

|

Продолжение таблицы 12 |

||||||

|

Площадь всего (м2): |

1180 |

1180 |

1330 |

150 |

150 |

112,71 |

|

в том числе складская |

650 |

650 |

820 |

170 |

170 |

126,15 |

|

Доля складской площади в общей площади предприятия, % |

55,08 |

55,08 |

61,65 |

- |

6,57 |

111,93 |

|

Выручка на 1 м2 общей площади, тыс. р. |

120,26 |

153,57 |

152,12 |

31,86 |

-1,45 |

99,06 |

|

Выручка на 1 м2 складской площади, тыс. р. |

218,32 |

278,79 |

246,73 |

28,41 |

-32,06 |

88,50 |

|

Прибыль на 1 м2 складской площади, тыс. р. |

11,77 |

14,29 |

17,02 |

5,25 |

2,73 |

119,10 |

Как видно из таблицы 13, выручка на 1 м2 общей площади за последний год снизилась на 1,45 тыс.р. Данное снижение произошли из-за увеличения складской площади, в связи с закупкой предприятием еще одного склада.

Выручка на 1 м2 складской площади также снизилась в 2017 году на 32,06 тыс.р. Увеличение данного показателя произошло по тем же причинам что и увеличение выпуска продукции на 1 м2 общей площади.

Используя прием цепной подстановки, можно определить влияние производственных факторов на изменение выручки предприятия. Для этого можно использовать таблицу 13.

Таблица 13 – Анализ влияния факторов на изменение объема выручки

|

Показатель |

Расчет |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

1. Общая площадь предприятия, м2 |

1180 |

1330 |

1330 |

1330 |

|

2. Доля складской площади, % |

55,08 |

55,08 |

61,65 |

61,65 |

|

3. Объем выручки на 1 м2 складской площади, тыс. р. |

278,79 |

278,79 |

278,79 |

246,73 |

|

4. Выручка, тыс. р. (стр. 1×стр.2×стр.3/100) |

181211,0 |

204231,5 |

228592,5 |

202322,0 |

На изменение выручки отчетного года по сравнению с базисным повлияли следующие факторы:

- Увеличение общей площади предприятия увеличили объем выручки предприятия на 23020,5 тыс.р. (204231,5-181211,0).

- Изменение доли складской площади повлияло положительно на увеличение объема выручки предприятия 24361,0 тыс.р. (228592,5-204231,5).

- Увеличение объёма выручки на 1 м2 складской площади снизил объем выручки на 26270,5 тыс.р.(202322,0-228592,5).

Общее влияние факторов в сумме составило 73652 тыс.р. (23020,5+24361,0 +26270,5).

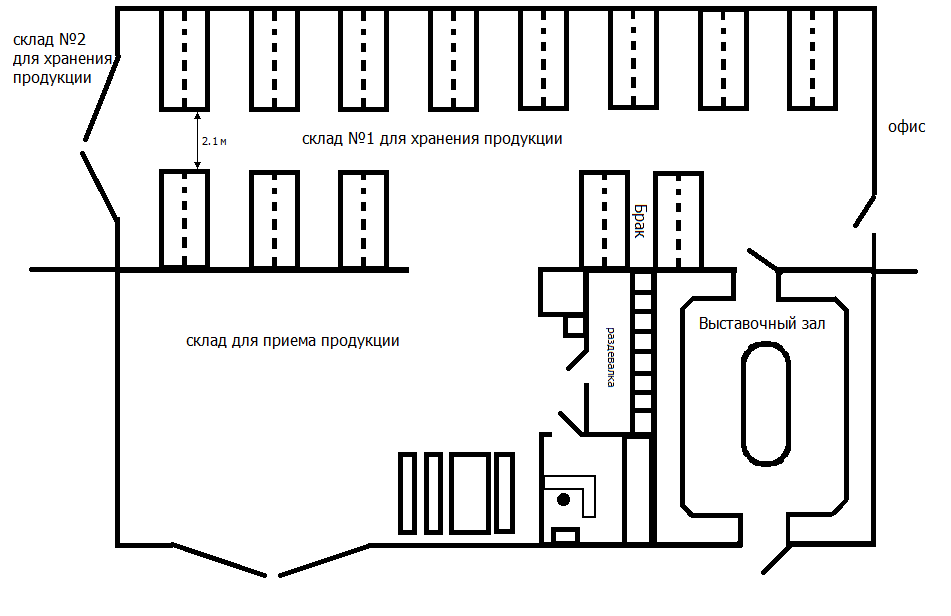

Одним из мероприятий по повышению эффективности использования оборотных фондов будет считаться улучшение эффективности использования склада с помощью его перепланировки.

Прежде чем рассчитать улучшить эффективность использования площадь складских помещений необходимо рассчитать коэффициенты использования складской площади за счет его перепланировки (рисунок 10).

Рисунок 10 – Схема склада ООО «Никадим» после планируемой перепланировки

Рассчитаем коэффициент использования объема склада с улучшенной планировкой в таблице 14.

Таблица 14 – Коэффициенты использования объема склада с улучшенной планировкой

|

Показатель |

Расчет показателя и результат |

|

Площадь, занятая на складе одним стеллажом |

Sст. = l х b = 4,2 х 2 = 8,4 (кв. м) |

|

Полезную площадь склада |

Sп. = Sст. х nст. = 8,4 х 13 = 109,2(кв. м) |

|

Общую площадь склада |

Sобщ = L х B =26,4 х 18,4= 485,76 (кв. м) |

|

Полезный объем склада |

Vп. = Sп. х hп. = 109,2 х 5 = 546 (кбм) |

|

Общий объем склада |

Vобщ. = Sобщ. х H = 485,76 х 6 = 2914,56 (куб. м) |

|

Коэффициент использования объема склада |

|

Таким образом, расчеты показали представленные в таблице 14, что с улучшенной планировкой, площадь склада используется эффективней.

Для того чтобы произвести перепланировку склада необходимо закупить еще 4 штуки холодильных низкотемпературных ларя марки «Бирюса 355-5» размером: 1215×640×930. Поставщиком холодильного оборудования может стать торгово-производственная компания «Модуль-торговое оборудование»-г.Екатеринбург. Стоимость одного ларя составляет 21390 руб., тогда стоимость затрат на приобретение холодильного оборудования составит 85560 руб. (21390×4). Стоимость затрат на доставку и установку холодильного оборудования в сумме составит 7000 тыс.р.

Любой комплекс мероприятий по улучшению использования оборотных фондов, разрабатываемый во всех звеньях управления, должен предусматривать обеспечение роста объемов производства и реализации продукции прежде всего за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, ликвидации простоев, сокращения сроков выполнения заявок, дальнейшей интенсификации производственных процессов.

Годовой объем продаж предприятия на 1 холодильник составляет 22480,2 тыс.р. (202322/9), тогда с увеличением количества холодильников на складе предприятия годовой прирост объем выручки предприятия составит 89920,8 (22480,2×4).

Применив в расчетах рентабельность продаж можно рассчитать прирост прибыли от продаж предприятия, в сумме данный прирост составит 6204,5 тыс.р. (89920,8×6,9/100).

На основе всех выше приведенных расчетов составим сводную таблицу 15 по мероприятиям.

Таблица 15 – Сводная таблица результатов внедрения мероприятий

|

Вид мероприятия |

Прирост издержек, тыс. руб. |

Прирост выручки, тыс. руб. |

Прирост прибыли от продаж, тыс.руб. |

|

Введение Интернет стола-заказов |

102 |

16185,8 |

1116,8 |

|

Система скидок розничному сегменту рынка |

- |

4046,4 |

279,2 |

|

Улучшение организации складского хозяйства за счет перепланировки склада готовой продукции |

92,56 |

89920,8 |

6204,5 |

|

Итого |

194,56 |

110153,0 |

7600,5 |

За счет внедрения всех предложенных мероприятий выручка компании ООО «Никадим» увеличится на 110153,0 тыс. руб., затраты возрастут на 194,56 тыс. руб., тогда прирост прибыли от продаж в сумме составит 7600,5 тыс. руб.

Рассмотрим в таблице 16 изменение финансовых показателей компании ООО «Никадим» за счет внедрения проекта мероприятий.

Таблица 16 – Изменение финансовых показателей компании ООО «Никадим» за счет внедрения проекта мероприятий

|

Показатели |

2017 год |

Проект 2018 год |

Отклонение |

Темпы роста, % |

|

1. Выручка от реализации, тыс.руб. |

202322 |

312475,0 |

110153,0 |

154,44 |

|

2. Себестоимость реализованной продукции, тыс.руб. |

162075 |

264433,0 |

102358,0 |

163,15 |

|

3. Валовая прибыль, тыс.руб. |

40247 |

48042,0 |

7795,0 |

119,37 |

|

4. Коммерческие и управленческие затраты, тыс.руб. |

26287 |

26481,5 |

194,56 |

100,74 |

|

5. Прибыль от продаж, тыс.руб. |

13960 |

21560,5 |

7600,5 |

154,44 |

|

6. Рентабельность продаж, % |

6,90 |

6,90 |

- |

100,00 |

|

7. Чистая прибыль, тыс.руб. |

10436 |

18036,5 |

7600,5 |

172,83 |

Таким образом, за счет ряда мероприятий направленных на совершенствованию управления оборотным капиталом предприятия, экономические его показатели улучшаться.

Так, выручка увеличится на 54,44%, валовая прибыль увеличится на 63,15%, а в сумме это составит 7795 тыс.руб., при этом чистая прибыль предприятия увеличится на 72,83%.

Заключение

Оборотные активы – это стоимость, авансированная в виде собственных, заемных и привлеченных средств для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства.

Повышение экономической эффективности использования оборотных средств следует проводить с учетом сущности оборотных средств как экономической категории.

По данным анализа деятельности предприятия ООО «Никадим» выручка имеет стойкую тенденцию к росту. По сравнению с 2015 годом к 2017 году объем реализации вырос на 45,51%, что связано с увеличением выпуска продукции.

По результатам деятельности предприятия в 2017 году рентабельность продаж составила 6,9%, т.е. с 1 руб. проданной продукции, ООО «Никадим» получает 6,9 руб. прибыли. По сравнению с 2014 годом, когда рентабельность продаж составляла 4,45%, показатель увеличился, что стало результатом увеличения уровня прибыли.

По итогам анализа динамики имущества ООО «Никадим» и источников его формирования за 2015-2017 гг., можно сказать, что наблюдаются положительные тенденции по наращиванию балансовой стоимости имущества предприятия. Так, за исследуемый период, стоимость имущества выросла на 59,3% и составила на конец 2017 года 22761 тыс. руб.

В структуре имущества значительная доля принадлежит оборотным активам (запасам и дебиторской задолженности). Так, на долю оборотных активов по данным 2016 года приходится всего 66,3%, а уже в 2017 году 71,35%.

По состоянию на конец 2017 года наибольший удельный вес (53,41%) в оборотных активах занимают запасы. За 2017 года величина запасов предприятия увеличилась на 5974 тыс.руб. или на 96,61%. Политика «Никадим» в отношении оборотного капитала и запасов направлена на снижение сверхнормативных запасов сырья, на жесткий расчет норм расхода материалов на выполнение программы производства и заключение контрактов с поставщиками сырья.

Кроме запасов, оборотные активы по состоянию на конец 2017 года представлены дебиторской задолженностью – 3898 тыс. руб. (24% в оборотных активах) и денежными средствами – 186 тыс. руб. (1,15% в оборотных активах).

Анализ структуры и динамики, оборачиваемости производственных запасов позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства.

Общая величина запасов в 2017 году по сравнению с 2016 годом увеличилась на 3126 тысяч рублей. Это произошло за счет всех статей запасов, но в большей степени за счет увеличения сырья и материалов и готовой продукции для перепродажи.

Материалы представлены полуфабрикатами необходимыми для выпуска основной продукции предприятия. Сумма увеличения сырья и материалов составила 1851 тыс.руб. или 42,2%. Рост запасов сырья и материалов, связан с ростом цен на сырье и материалы и с накоплением выше оптимальной величины запасов, о чем свидетельствует коэффициент накопления.

Увеличение доли сырья и материалов частично объясняется заключением договоров на длительный период времени.

Эффективность использования оборотных активов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Значительно увеличилась продолжительность нахождения капитала в производственных запасах, что свидетельствует о увеличении производственного цикла. В месте с тем, снизилась продолжительность периода обращения дебиторской задолженности.

Продолжительность оборота, как всех оборотных активов, так и отдельных видов может изменяться за счёт суммы объема продаж и средних остатков оборотных средств.

Наряду с ростом выручки предприятия ООО «Никадим» за последний год возросла рентабельность оборотных активов с 68% до 86% или на 18%.

В мероприятия, которые были определены в ходе исследования, были направлены на продвижение полуфабрикатов на рынок и их стимулирование сбыта компанией. Продвижение полуфабрикатов планировалось осуществить с помощью внедрения интернет стола-заказов, а стимулирование сбыта планируется осуществить по средствам скидок.

Кроме того, в данной работе рассматривались резервы увеличения эффективности использования оборотных активов с помощью перепланировки складских помещений предприятия.

Расчет экономического эффекта мероприятий показал, что после внедрения ряда мероприятий направленных на совершенствованию управления оборотным капиталом предприятия, экономические его показатели улучшаться.

Так, выручка увеличится на 54,44%, валовая прибыль увеличится на 63,15%, а в сумме это составит 7795 тыс.руб., при этом чистая прибыль предприятия увеличится на 72,83%. Таким образом, внедрение предложенных мероприятий по совершенствованию управления оборотным капиталом предприятия ООО «Никадим» является эффективным, улучшающая деятельность предприятия

Список использованных источников

- Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ (с изменениями от 05.05.2016).

- Федеральный закон "Об обществах с ограниченной ответственностью". РФ.

- Бурцев В.В. Анализ результатов продаж компании: методология и практический пример // Управление продажами. – 2017. – №5. – С. 20-22.

- Веретенникова О.Б., Лаенко О.А. Сущность оборотных активов предприятия и его классификация // Вестник Омского университета. Серия: Экономика. – 2017. – № 2. – С. 178 – 183.

- Глазунов М.И. Концепция собственных оборотных средств // Экономический анализ: теория и практика. – 2016. – № 11. – С 61 – 67.

- Грачева М.Е. Анализ собственных оборотных средств и рабочего капитала // Аудит и финансовый анализ. – 2016. – № 6. – С. 133 – 138.

- Данилин В.Н., Данилина Е.И. О новой концепции воспроизводства оборотного капитала в современных условиях хозяйствования // Проблемы современной экономики. – 2017. – № 1. – С. 43 – 46.

- Давыдова Л. В., Ильминская С. А. Политика управления оборотным капиталом как часть общей финансовой стратегии предприятия // Финансы и кредит. - 2016.-№15. – С.8-10.

- Зобова Е.В. Источники финансирования оборотного капитала предприятия // Социально-экономические явления и процессы. – 2016. – № 11. – С. 83 – 87.

- Семенова О.Ю. Подходы к эффективному управлению оборотными средствами предприятия // Международный журнал экспериментального образования. – 2016. – № 8. – С. 280.

- Стоянова Е. С. и др. Управление оборотным капиталом. Учебно-практическое пособие. - М.: Перспектива, 2017. - 127 с.

- Снитко Л.Т., Красная Е.Н. Управление оборотным капиталом организации М: РДЛ, 2016. – 223 с.

- Савицкая Г. В. Анализ хозяйственной деятельности [Текст]: учебник. – 4-е изд., перераб. и доп./ Г. В. Савицкая. – М.: ИНФРА-М, 2016. – 512 с.

- Козик П. Управление оборотными средствами предприятия // Экономическая газета. – 2016. – №5. – С. 27-33.

- Куринов Д.Ю. Сущностная характеристика оборотных средств предприятия на современном этапе развития // Вопросы экономики. – 2016. – №5. С. 23-30.

- Оборотные средства для роста бизнеса // Экономика и жизнь. – 2017. – №3. – С. 21-29

- Радионов А.Р. Управление запасами и оборотными средствами предприятия в условиях рыночной экономики // Финансовый менеджмент. – 2016. – №5. – С. 22-29

- Токарева Г.В. Определение эффективности функционирования оборотного капитала [Текст] / Г.В. Токарева // Российское предпринимательство. – 2016. – № 22. – С. 54-63.

- Анализ эффективности использования оборотных активов [Электронный ресурс] // Уникальная электронная библиотека. – 2016. – Режим доступа: http://www.unilib.org/page.php?idb=1&page=010600

- Модели управления оборотным капиталом [Электронный ресурс] // Экономическая энциклопедия. – 2016. – Режим доступа: http://economedu.ru/ finance-managment/254-kratkosrochnaya-politika.html?start=2

- Мигель Д. Управление оборотным капиталом: практические аспекты [Электронный ресурс] // Финансовая газета. 2016. №39. Доступ из справ.- правовой системы "Консультант Плюс".

- Бочкова Е. Контроль над дебиторской задолженностью: средства и последние методики [Электронный ресурс] // Консультант. 2016. №7. Доступ из справ.- правовой системы "Гарант".

- Нотариат в РФ (Понятие и правовой статус нотариата)

- Анализ денежных средств предприятия(Понятие, сущность денежных потоков предприятия и их классификация)

- Оборотные активы предприятия (Сущность оборотных активов).

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (ОАО «Слонимский мясокомбинат»)

- Оборотные активы предприятия (Понятие и экономическая сущность )

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Теоретические аспекты развития потенциала предприятия)

- Применение процессного подхода для оптимизации бизнес-процессов (Понятие оптимизации бизнес процессов)

- Выбор стиля руководства в организации (Теоретические основы исследования стилей управления )

- Анализ структуры торгового ассортимента (на примере ООО «Эльдорадо» в г. Новосибирске)

- Коммерческие риски и способы их уменьшения на примере ООО «Овощной мир».

- Система управления персоналом в современной организации на примере ООО СК «ГарантСтрой»

- Сравнительный анализ теорий конкуренции (Теоретические основы исследования конкуренции)