Принятие управленческого решения как организационный процесс

Содержание:

ВВЕДЕНИЕ

Для современного состояния науки характерен переход к глобальному рассмотрению степени разработанности проблемы «Технологии принятия управленческого решения», вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы "Технология принятия управленческого решения (УР)". Однако требуется учет современных условий при исследовании проблематики обозначенной темы.

Высокая значимость и недостаточная практическая разработанность проблемы "Технология принятия УР на примере торгового предприятия" определяют несомненную новизну данного исследования. Дальнейшее внимание к вопросу о проблеме "Технология принятия УР" необходимо в целях использования современных технологий принятия управленческих решений является важным для руководителя, одним из основных профессиональных умений которого является умение принимать эффективные управленческие решения. И в острой конкурентной борьбе при прочих равных условиях добиваются успеха, устойчиво развиваются и выживают те организации, которые поставили себе на службу дополнительные возможности, предоставляемые технологиями принятия управленческих решений.

Одним из показателей деятельности менеджера является его способность принимать правильные решения. В ходе выполнения четырех функции управления (планирование, организация, мотивация и контроль) менеджеры имеют дело с постоянным потоком решений по каждой из них. Выработка и принятие решений – это творческий процесс в деятельности руководителей.

Принятие управленческого решения — важнейший этап управленческой деятельности, реализации управленческих отношений и лидерских способностей каждого управленца. Итогом управленческой и организационной работы является управленческое решение.

Если предприятие разрабатывает несколько целей, то выбор альтернативы существенно осложняется. Для достижения каждой цели придется осуществлять свой выбор. При этом может появиться альтернатива, которая относительно цели превосходит другую альтернативу, в свою очередь, обеспечивающую другую цель. В этом случае для окончательного выбора альтернатив необходимо согласовать цели и разработать особо значимую.

Очень часто менеджер, принимающий решение, не имеет полного обзора всех возможных для реализации альтернатив, так как имеет набор альтернатив, ограниченных определенным временем, или предполагаемую долю альтернативы из-за неопределенности будущего развития трудно оценить. В таких случаях в обсуждение включаются в качестве возможных различные сценарии развития ситуации, а для выбора альтернативы на помощь привлекаются различные методологические подходы и методические правила.

Управленческое решение, включающее определение вариантов действий, выбор лучшего из них, формулировку задания и организационно-практическую работу по его реализации, в конечном итоге определяет результат и уровень эффективности всей процессов и системы менеджмента. Последнее является следствием то пристальное внимание, которое проявляют к разработке управленческих решений на протяжении нескольких веков философы, математики, психологи, специалисты в различных областях теории и практики управления. Именно этим обусловливает актуальность данной темы курсовой работы.

Актуальность. Процесс жизнедеятельности каждой организации связан с процессом непрерывного изменения и развития. Организация может реализовывать стоящие перед ней цели только в том случае, если ее изменения адекватны изменениям и требованиям существующей экономической среды рыночных отношений.

Цель – рассмотреть принятие управленческих решений как организационный процесс.

Для достижения поставленной цели необходимо решить следующие задачи:

Определить сущность управленческих решений и требования, предъявляемые к ним;

Рассмотреть классификация управленческих решений;

Дать характеристику ОАО «Тывамолоко»;

Рассмотреть порядок разработки и принятия управленческих решений ОАО «Тывамолоко»;

Объектом исследования является деятельность ОАО «Тывамолоко». Предмет исследования – система принятия управленческих решений на предприятии.

В курсовой работе используются следующие методы исследования: теоретический анализ документальных и литературных источников, анализ документов.

Изученность. Существенный вклад в исследование проблем эффективности менеджмента, поведения организации при решении поставленных целей внесли ученые-экономисты и практики И. Ансофф, Х.Виссема, П. Друкер, М. Портер, Г. Саймон, А. Стрикленд, С.Фишер и др.

Вопросам исследования сущности и содержания управленческих решений посвятили свои работы В.В. Глущенко, А.Г. Ивасенко, И.Д. Ладанов, А.Э.Саак, Л.Е. Соколова и др.

Из зарубежных авторов, работавших по исследуемой проблеме: Т.Бойделл, Н. Виннер, Ф. Котлер, Р.Д. Льюис, М.Х. Мескон, М. Альберт, Ф. Хедоури, Ф. Харрисон и др.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1. Сущность и характерные особенности управленческих решений

Одним из показателей деятельности менеджера является его способность принимать правильные решения. В ходе выполнения четырех функции управления (планирование, организация, мотивация и контроль) менеджеры имеют дело с постоянным потоком решений по каждой из них. Выработка и принятие решений – это творческий процесс в деятельности руководителей.

Технология принятия решения – совокупность научных методов, моделей и приемов разработки и принятия управленческих решений [23][1].

Принятие управленческого решения — важнейший этап управленческой деятельности, реализации управленческих отношений и лидерских способностей каждого управленца. Итогом управленческой и организационной работы является управленческое решение [9][2].

Управленческое решение – важнейший вид управленческого труда, а также совокупность взаимосвязанных, целенаправленных и логически последовательных управленческих действий, которые обеспечивают реализацию управленческих задач [8][3].

Управленческое решение – это один из необходимых моментов волевого действия состоящий в выборе цели действия и способов ее выполнения [12][4].

Управленческое решение — это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов для достижения конкретной цели системы менеджмента [13][5].

Управленческое решение – это обдуманный вывод, осуществить какие- то действия либо, наоборот, воздержаться от них [14][6].

Под процессом принятия управленческого решения понимается циклическая последовательность действий субъекта управления, направленных на разрешение проблем организации и заключающихся в анализе ситуации, генерации альтернатив, принятии решения и организации его выполнения.

Управленческое решение - это результат конкретной управленческой деятельности менеджмента. Принятие решений является основой управления. Выработка и принятие решений - это творческий процесс в деятельности руководителей любого уровня, включающий [7][7]:

выработку и постановку цели;

изучение проблемы на основе получаемой информации;

выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения;

обсуждение со специалистами различных вариантов решения проблемы (задачи); выбор и формулирование оптимального решения; принятие решения;

конкретизацию решения для его исполнителей.

Технология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: подготовка решения: принятие решения; реализация решения. Рассмотрим стадии более подробно в таблице 1.

Таблица 1

Стадии процесса управленческого решения

|

Стадии |

Характеристика |

|

Стадия подготовки решения |

Проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формируются проблемы, требующие решения. |

|

Стадия принятия решения |

Осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения. |

|

Стадия реализации решения |

Принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах. |

Управленческие решения могут быть принимаемыми, обоснованными на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержит в себе вероятность ошибок и неопределенность.

Принимаемые решения должны основываться на текущей, достоверной и прогнозируемой информации, анализе всех факторов, которые оказывают влияние на управленческие решения, с учетом предвидения его возможных последствий.

Также имеется три главных типа управленческих решений:

интуитивные решения основаны на ощущении того, что выбор сделан верно. По мнению большинства успешных руководителей, многие решения (до 80%) принимаются на основе интуиции;

управленческие решения, основанные на суждениях, – выбор, обусловленный накопленным опытом в прошлом и знаниями. Преимущества: дешевизна принятия и быстрота. А также боязнь новых сфер деятельности может сдерживать развитие компании;

не опираясь на прошлый опыт, рациональные решения обосновываются с помощью объективного аналитического процесса.

Далее рассмотрим факторы, которые влияют на процесс принятия решений в таблице 2.

Таблица 2

Факторы, влияющие на процесс принятия решений

|

№ |

Факторы |

Характеристика |

|

1 |

Личностные оценки руководителя |

Субъективное мнение о приоритетных задачах, акцент, например, на экономические проблемы, а не на социальные |

|

2 |

Риск и неопределенность |

Факторы внешней среды. Возможности снижения неопределенности: получение дополнительной информации или действия в соответствии с накопленным опытом |

|

3 |

Время |

Успех не придет сразу |

|

4 |

Стоимость информации |

Затраты на информацию должны перекрываться доходами от ее использования и внедрения. Больше информации — не обязательно лучше |

|

5 |

Взаимосвязь решений |

Системный подход |

Эффективное принятие решений необходимо для выполнения управленческих функций. Совершенствование процесса принятия обоснованных объективных решений в ситуациях исключительной сложности достигается путем использования научного подхода к данному процессу, моделей и количественных методов принятия решений[25][8].

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления.

Анализ ситуации

Идентификация проблемы

Контроль и оценка результатов

Управление реализацией

Определение критериев выбора

Рисунок 1 – Структура процесса принятия управленческих решений

Выбор наилучшей альтернативы

Согласование решения

Разработка альтернатив

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку автоматизированных систем управления, что потребовало создания нового математического аппарата и экономико-математических методов.

Управленческое решение является основой процесса управления. Управлять значит решать. Термин «управленческое решение» употребляется в двух основных значениях – как процесс и как явление:

управленческое решение как процесс – это поиск, группировка и анализ требуемой информации; разработка, утверждение и реализация управленческого решения;

управленческое решение как явление – это план мероприятий, постановление, устное или письменное распоряжение и т.п.

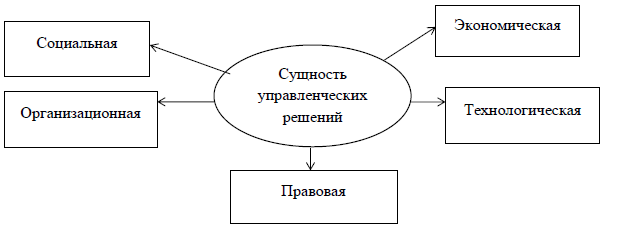

Сущность управленческих решений связано с социальными, экономическими, организационными, правовыми и технологическими интересами организации (рис 2). [10][9]

Рисунок 2 – Сущность управленческих решений

Экономическая сущность управленческих решений проявляется в том, что на разработку и реализацию любого решения требуются финансовые, материальные и другие ресурсы. Поэтому каждое управленческое решение имеет свою стоимость. Реализация эффективного управленческого решения должна принести компании прямой или косвенный доход, а ошибочное решение приводит к убыткам, а иногда к прекращению деятельности компании.

Организационная сущность управленческого решения состоит в том, что для разработки и реализации УР компания должна иметь следующие возможности, в том числе:

сформировать работоспособный коллектив;

разработать инструкции и положения, регламентирующие полномочия, права, обязанности и ответственность работников;

выделить необходимые ресурсы, в том числе финансовые и информационные;

обеспечить работников необходимым оборудованием;

наладить систему контроля;

постоянно координировать процесс разработки и реализации УР.

Социальная сущность управленческого решения заложена в механизме управления персоналом, который включает рычаги воздействия на сотрудника с целью побуждения его к активной деятельности в коллективе. К этим рычагам относятся:

потребности;

интересы;

мотивы поведения;

установки;

ценности человека.

Правовая сущность управленческого решения состоит в точном соблюдении нормативно – правовых актов, а также устава и других документов самой компании. Нарушение законодательства при разработке УР может привести к отмене решения, юридической ответственности за его реализацию.

Технологическая сущность управленческого решения проявляется в возможности обеспечения персонала необходимыми техническими, информационными средствами и ресурсами для разработки и реализации УР. Планируя разработку и реализацию УР, руководитель одновременно должен формировать для него технологическую основу [11][10].

Посредством решения устанавливаются цель, виды, объем деятельности, права и ответственность, фиксируется фактическое состояние явлений, предметов в данный момент времени и т. п.

Процесс принятия управленческих решений является видом деятельности, требующим высокой квалификации, практического опыта, развитой интуиции. Многие решения уникальны, и процесс их выработки не может регулироваться строгими правилами. А также можно выделить определенные этапы в процесс принятия управленческих решений.

Возникновение проблемы.

Определение альтернативных направлений действий.

Анализ влияния каждой альтернативы на хозяйственные операции (рассчитываются затраты, экономия ресурсов и финансовый результат хозяйственных операций).

Принятие решения - выбор наилучшей альтернативы.

Анализ последствий решений.

Технология принятия управленческих решений имеет четвертую стадию это его окончательный выбор, формулировка и оформление в форме приказа (распоряжения), что обусловливает планирование выполнения решения. В приказе, как правило, указывается программа действий для выполнения данного решения со сроками и исполнителями[24][11].

Решение в обязательном порядке должно быть доведено до исполнителей своевременно. В особых случаях с приказом о принятом решении исполнителей знакомят лично (под расписку).

1.2. Этапы процесса разработки и принятия УР

Как было указано ранее, управленческое решение относится к процессу анализа, с целью определения наиболее подходящего, экономически эффективного варианта, удовлетворяющего поставленной цели. В свою очередь, принятие решения как процесс является процессом выбора одним или группой лиц, уполномоченных принимать решения, эффективного решения среди спектра альтернатив.

Как и любой процесс, управленческое решение можно разделить на несколько этапов, направленных на разработку и реализацию.

Для каждого этапа определяется определенный набор действий. Так, к примеру, типовой процесс принятия решений включает в

себя:

определение и формулировку существующей проблемы;

разработка критериев оптимальности и выбор целей решения;

установка ограничений;

проектирование альтернатив (с учетом ранее установленных ограничений) с последующим анализом их на эффективность;

сбор информации

прогноз того, как будут изменяться параметры в будущем под действием различных факторов;

разработка методов решения поставленной задачи, выбор наиболее подходящего, разработка алгоритма действий;

разработка методов, при которых имеется возможность оценить эффективность каждой альтернативы;

выбор наиболее эффективной альтернативы;

принятие решения;

выполнение решения с одновременной оценкой;

дальнейший контроль за исполнением.

М. Мескон и Ф. Хедоури представляют процесс принятия решения как пятиэтапный процесс (рис. 3), после чего требуется осуществить реализацию решения. Также авторы отмечают, что «число этапов определяется проблемой».

Диагностика

проблемы

Реализация

Обратная связь

Формулировка

ограничений

Окончательный выбор

Определение

альтернатив

Оценка

альтернатив

Рис. 3 - Этапы процесса принятия УР

Одним из важнейших этапов принятия УР является определение проблемы. В настоящий момент существует два подхода к определению проблемы. Так, согласно первому, проблемой принято считать ситуацию, при которой ранее поставленные цели не были получены. Во втором подходе проблема – это потенциальная возможность. Осознание наличия проблемы как таковой наступает в момент критического значения различия между планируемом значении эффекта и фактическим.

Для того, чтобы определить приоритетность проблемы, может использоваться анализ следующих факторов:

последствия после появления проблемы;

как проблема действует на организацию;

насколько срочно требуется решить проблему;

насколько мотивированны люди, задействованные в процессе;

возможно ли решить проблему без принятия в ней участия менеджера.

По итогам обнаружения проблемы проводится её диагностика.

В данном контексте под диагностикой понимается анализ величин параметров системы производства и внешней среды, а также анализ соотношения и изменения этих параметров. Целью диагностики является определение, почему проблема возникла. Для успешной диагностики требуются глубокие знания функциональной структуры объекта управления в условиях обычного (нормального) его функционирования. Диагностику принято производить в несколько этапов (рис. 4):

на первом этапе выявляются признаки затруднений.

Индикаторами, в качестве примера, могут служить как низкая прибыль предприятия, спад в производстве или качестве производимой продукции, так и конфликтность внутри коллектива, высокий уровень текучести кадров;

далее устанавливаются причины возникновения проблемы. Для этого производится отбор информации как из внутренней среды, так и внешней, с целью дальнейшего анализа;

последний шаг требует определить характер проблемы. Этот этап важен тем, что он непосредственно влияет на выбор пути по решению проблемы.

Так как последний этап является наиболее значительным и важным, рассмотрим более подробно, какие существуют характеры проблем.

Проблема имеет функциональный характер, если она проявляется на уровне организационно-производственной системы. Примерами решения могут служить: производство нового вида товара (услуги); выбор иного сектора рынка; изменение отношений с конкурентами и поставщиками; выбор иной формы собственности и др.

Проблема, при которой её решение наступает в случае изменения отдельных параметров системы, носит параметрический характер.

Также различают внешний и внутренний характеры проблемы.

|

Проблема |

|||

|

1.Выявление симптомов затруднений или возможностей |

|||

|

2.Установление причин возникновения проблемы |

|||

|

3.Определение характера проблемы |

|||

Рис. 4 - Этапы диагностики проблемы

Для определения того, внешний или внутренний характер имеет проблема, исследуются входные и выходные параметры. Так, если входные находятся в нормальном состоянии, а выходные нет, - проблема носит внутренний характер. Зачастую при наличии внешней проблемы, наблюдаются также и внутренняя.

Для выбора наиболее подходящей альтернативы формулируется ряд ограничений, которые, обычно, зависят от того, в каких условиях принимается решения, и от уполномоченного руководителя. Можно выделить следующие виды ограничений: ресурсные; кадровые; ограничения научно-технического процесса; рыночные; административные.

Ограничения выбираются по приоритетности в той или иной ситуации.

Отмечается, что в крупных организаций существует меньшее число ограничений, нежели в малых.

Помимо ограничений также требуется определить стандарт оценки альтернатив.

Для определения возможных вариантов решения рекомендуется построить так называемое «дерево альтернатив». На практике рассмотреть все существующие альтернативы практически невозможно по причине нехватки достаточного объема информации или времени. Таким образом, число альтернатив ограничивается наиболее подходящими вариантами.

После разработки альтернатив производится их оценка, которая включает в себя определение достоинств (недостатков), а также последствий выбора.

В качестве метода сравнения альтернатив используют метод критериев. Критерии могут носить количественное выражение или качественное. С учетом ранее установленных ограничений, если альтернатива не удовлетворяет по одному или нескольким критериям, то её не следует рассматривать в силу её низкой эффективности в конечном итоге.

Если по итогам пройденных этапов разработки были выполнены тщательно, то далее следует выбор альтернативы, которая в дальнейшем будет реализована. Как правило, выбирается альтернатива, имеющая, по итогам оценки, наиболее благоприятные последствия.

После выбора альтернативы осуществляется реализация решения, в процессе которого требуется произвести расчет эффективности, так как именно на этом этапе становится очевидна ценность принятого решения.

Последним этапом является контроль за выполнением решения, который подразумевает обеспечение соответствия фактических показателей и плановых, выведенных по результатам оценки. Такой контроль позволяет изменять действия и не допустить нанесения ущерба, если такое возможно.

1.3. Эффективность управленческого решения и методы оценки

Под эффективностью управленческого решения понимается результативность ресурсов, которые получены после реализации решения [10][12]. Ур может быть оценено как простыми, так и сложными показателями. Сложные показатели используются в том случае, если требуется провести более полную оценку. К ним можно отнести производительность, интенсивность и эффективность.

По итогам внедрения и реализации управленческого решения, его оценивают по ряду критериев:

результат;

качество принятого решения;

насколько своевременно принято решение; а.3. успешно ли оно;

удовлетворяет ли требованиям заказчика /организации и пр.;

имеется ли возможность развить УР.

затраты;

информационные; временные;

затраты техники;

трудовые затраты;

финансовые и др.

Для определения эффективности производится соизмерение затрат с тем, насколько достигнуты результаты.

Существует ряд видов эффективности УР (рис. 5).

Другие виды

Правовая

Психологическая

Технологическая

Социальная

Экономическая

Ораганизационная

Рис. 5 - Виды эффективности принятия УР

Эффективность УР

В процессе оценки экономической эффективности принятого УР существуют методологические затруднения в определении стоимости решения. Как правило, УР решение представляется в виде информации и не выражается в материальной форме, а лишь создает условия. Эффект от р может быть положительным или отрицательным (экономия или убыток). Основываясь на работе [10][13] наиболее часто используемыми методами оценки являются:

косвенный метод сопоставления различных вариантов;

по конечным результатам;

по непосредственным результатам деятельности.

С помощью первого метода анализируется рыночная стоимость УР и затраты на УР. Сравниваются варианты УР для одного объекта при условии разработки и реализации в одинаковых условиях. Вместо рыночной стоимости самого УР используется рыночная стоимость произведенной продукции после внедрения УР. Таким образом, при сравнении двух вариантов имеется возможность определить относительную экономическую эффективность для одного из решений.

1.4. Финансовый анализ состояния предприятия как часть процесса разработки управленческого решения

Для обоснования принятия решения в рамках рассматриваемой организации как один из этапов выделяют анализ внутренней среды предприятия. К данному анализу также относится финансовый анализ состояния компании.

Финансовое состояние влияет на принятие решения. Так, к примеру, при низких показателях деятельности фирмы, существует намного больше рисков и ограничений, которые, несомненно, препятствуют реализации УР. Таким образом, финансовый анализ является неотъемлемой частью разработки управленческого решения.

В процессе финансового анализа предприятия используются данные финансовой отчетности за определенный момент времени. Умение правильно оценить ситуацию внутри организации позволит менеджеру эффективно составить план действий для подготовки УР, а также оценить и спрогнозировать развитие ситуации в дальнейшем.

В ходе финансового анализа используется ряд коэффициентов, которые позволяют более полно оценить состояние организации.

К числу таких коэффициентов относят:

текущей платежеспособности;

абсолютной ликвидности;

критической ликвидности;

обеспеченности оборотных активов собственными оборотными средствами;

обеспеченности материальных запасов собственными оборотными средствами;

маневренности собственного капитала;

долгосрочного привлечения заемных средств;

автономии;

финансовой активности;

финансовой устойчивости;

рентабельности обычной деятельности;

рентабельности всей деятельности;

предельная рентабельность.

Для оценки платежеспособности организации используется понятие «несостоятельность организации». Коэффициент текущей ликвидности определяется как отношение текущих заемных средств (краткосрочных обязательств) к среднемесячной валовой выручке.

Ликвидность актива говорит о том, как быстро активы предприятия могут трансформироваться в денежные средства. Предприятие считается ликвидным, если оно имеет достаточное количество оборотных активов, которые могут погасить текущие обязательства.

ГЛАВА 2. ОПЫТ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ ТЕХНОЛОГИЙ НА ПРИМЕРЕ ОАО «ТЫВАМОЛОКО»

2.1. Основная технико-экономическая характеристика предприятия

Открытое акционерное общество "Тывамолоко" создано 05 июня 2001 года на основании Постановления Правительства Республики Тыва № 727 "О создании ОАО "Тывамолоко".

Место нахождения Предприятия: Юридический адрес: 667009, Российская Федерация, Республика Тыва, г. Кызыл, улица Заводская, д.36.

Почтовый адрес: 667009,Российская Федерация, Республика Тыва, г. Кызыл, улица Заводская, д.36.

Предприятие создано в целях удовлетворения общественных потребностей в результатах его деятельности и получения прибыли.

Директор ОАО "Тывамолоко" - Монгуш Амир Эрес-оолович

Среднегодовая численность работающих - 46 человек.

Уставной капитал предприятия составляет: 824000 (Восемьсот двадцать четыре тысяча) рублей. Согласно Устава предприятия, молокозавод занимается переработкой молока, как натурального, основными поставщиками которого являются МУП "Каа-Хемское", СПК "Нива", ОАО АПК "Тывахолдинг", СПОК "Аржаан" и другие частные местные сельхозтоваропроизводители. Выработанную молочную продукцию завод реализует населению города через розничную и оптовую торговлю. Покупателями и заказчиками ГУП "Тывамолоко" - это ОАО "Тываэнерго", ОАО "Тывасвязьинформ", Федеральная служба Статистики, Санэпидем. станция, Мин. Сельхоз, База РПС, а также школы-интернаты и ясли-сады г. Кызыла.

Основным видом деятельности являются: товары молочной продукции.

Ассортимент выпускаемой на сегодня молочной продукции ОАО "Тывамолоко" следующее: молоко пастеризованное питьевое; кефир; снежок; ряженка; творог; сметана; масло сливочное.

ОАО "Тывамолоко" структура основных технологических переделов состоит из отдела бухгалтерии, четырех цехов основного производства, 4 подразделений, обслуживающих основное производство. Функции структурных подразделений ОАО "Тывамолоко":

Отдел бухгалтерского учета: учет и контроль на предприятии за расходом денежных средств, материалов, контроль отгрузки продукции, организация финансовой деятельности на предприятии, экономический анализ результатов работы предприятия.

Производственные службы: цех цельномолочный, маслоцех, творожный цех отвечают за организацию производства, контроль над ходом и качеством продукции, проверка качества выполненных работ.

Вспомогательные службы осуществляют текущий и капитальный ремонт оборудования, а также отвечают за материально-техническое снабжение объектов и клиентов материалами согласно производственной программе.

В подчинении директора находятся главный бухгалтер, заведующий производством, экономист, механик.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль над экономным использованием материальных, трудовых и финансовых ресурсов; организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

В подчинении у главного бухгалтера находятся бухгалтер по материалам и бухгалтер-кассир. Они выполняют работу по различным участкам бухгалтерского учета (учет основных средств, затрат на производство, реализации продукции, расчеты с поставщиками и заказчиками). Также подчиненным у директора находится экономист. Он осуществляет организацию и совершенствование экономической деятельности предприятия, направленной на повышение производительности труда, эффективности и рентабельности производства, качества выпускаемой продукции, снижение ее себестоимости, обеспечение правильных соотношений темпов роста производительности труда и заработной платы, достижение наибольших результатов при наименьших затратах материальных, трудовых и финансовых ресурсов; обеспечивает прием, размещение и расстановку молодых специалистов и молодых рабочих в соответствии с полученной в учебном заведении профессией и специальностью[7][14].

Далее в подчинении директора находится заведующий производством. По должностной инструкции заведующий производством определяет весь технологический процесс производства молочной продукции; обеспечивает постоянное повышение уровня технической подготовки производства, его эффективности и сокращение материальных, финансовых и трудовых затрат на производство продукции, высокое их качество; обеспечивает эффективность проектных решений, своевременную и качественную подготовку производства, техническую эксплуатацию, ремонт и модернизацию оборудования, достижение высокого уровня качества продукции в процессе ее разработки и производства.

2.2. Процесс принятия управленческих решений на примере ОАО «Тывамолоко»

Принятие управленческих решений основывается на определенной документации. Все документы, которые обращаются в системе документооборота, ОАО «Тывамолоко» разделены следующим образом и представлены в приложениях.

Процесс принятия решений отражается на всех аспектах управления. Управленческая деятельность в части формирования и реализации решений на предприятии ОАО «Тывамолоко» состоит из следующих этапов:

Подготовка управленческого решения

Обеспечение процедур и принятие управленческого решения

Выполнение управленческого решения

Планирование управленческого решения

Контроль за выполнением решения

Таблица 3

Распределение полномочий при этапах технологии принятия решений в ОАО «Тывамолоко»

|

Этапы управленческого решения |

Субъекты управленческого решения |

|

Подготовка управленческого решения |

Директор |

|

Обеспечение процедур принятия и принятие управленческого решения |

Директор |

|

Выполнение управленческого решения |

Все отделы и подразделения |

|

Планирование управленческого решения |

Директор, главный бухгалтер |

|

Контроль за выполнением решения |

Директор |

Как видно из этапов процесса принятие управленческих решений сильно зависит от личностного фактора, так как по сути решения в фирме принимает только один человек директор.

С помощью матрицы управления можно проиллюстрировать уровень распределения полномочий при принятии управленческих решений на предприятии.

«1» обозначена фактическая ответственность.

«2» - общее руководство.

«3» - необходимость консультироваться.

«4» - «возможность» консультироваться.

«5» - необходимо ставить в известность

Таблица 4

Распределение полномочий при принятии решений

|

Директор |

Информ. отдел |

Фин. отдел |

Бухгалтерия |

Одел кадров |

Торговый отдел |

Подразделения |

|

|

Планирование деятельности |

1 |

5 |

3 |

3 |

5 |

3 |

5 |

|

Проведение анализа деятельности |

1 |

5 |

2 |

3 |

5 |

3 |

5 |

|

Финансовое планирование |

2 |

5 |

1 |

4 |

5 |

5 |

5 |

|

Бухгалтерский учет |

2 |

5 |

2 |

1 |

5 |

3 |

3 |

|

Маркетинговое планирование |

1 |

5 |

2 |

2 |

5 |

2 |

5 |

|

Снабжение компании товаром |

2 |

5 |

3 |

5 |

5 |

5 |

4 |

|

Документальное оформление торгово-технологических операций |

1 |

5 |

3 |

4 |

5 |

4 |

5 |

|

Управление человеческими ресурсами |

1 |

5 |

4 |

5 |

3 |

4 |

4 |

Оценку уровня принятия решений осуществим по 5-ти балльной системе (см.табл. 5).

Таблица 5

Оценка уровня принятия решений персоналом предприятия

|

Лицо, принимающее решение |

Оценка качества принятия решений |

Пояснения |

|

Директор |

3 |

Слишком авторитарные решения, редко использует мнения других специалистов |

|

Главный бухгалтер |

3 |

Решения шаблонные, не рассматривает другие альтернативы и возможности |

|

Финансовый директор |

4 |

Проявляются попытки творческого подхода, ограничен властью директора |

|

Коммерческий директор |

4 |

Проявляются попытки творческого подхода, ограничен властью директора |

|

Начальник отдела кадров (делопроизводитель) |

3 |

Решения шаблонные, опираются на указания генерального директора |

|

Директора подразделений |

3 |

Решения шаблонные, не рассматривает другие альтернативы и возможности |

|

Торговый персонал |

3 |

Не проявляют самостоятельности, опираются на указания генерального директора, директора подразделений |

Таким образом, как видно из процесса принятия управленческих решений, у лиц, принимающих решения частично, проявляются попытки творческого подхода, но в основном весь процесс реализован на выполнении конкретного решения поставленного генеральным директором. Процесс руководства принятия решения в ОАО «Тывамолоко» авторитарный. Принятие управленческих решений сильно зависит от личностного фактора, так как по сути решения в ОАО «Тывамолоко» принимает только один человек - генеральный директор. Информирования персонала о текущих результатах деятельности предприятия нет, о происходящих изменениях сотрудники ставятся в известность постфактум.

ЗАКЛЮЧЕНИЕ

Совершенствование процесса принятия управленческих решений и соответственно повышение качества принимаемых решений достигается за счет использования научного подхода, моделей и методов принятия решений. Поставленные во введении цели, на мой взгляд, в работе раскрыты. Подведя итоги, можно отметить некоторые выводы.

Решение - это выбор альтернативы. Необходимость принятия решений объясняется сознательным и целенаправленным характером человеческой деятельности, возникает на всех этапах процесса управления и составляет часть любой функции менеджмента.

Принятие решений (управленческих) в организациях имеет ряд отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом.

На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает менеджер. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения).

Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

Принятие решений является самым важным делом в работе менеджера. Поэтому учиться принимать решения нужно еще в процессе обучения, а не тогда, когда от руководителя уже зависит судьба предприятия. К тому сейчас можно учиться не только на собственных ошибках, но и на опыте других людей и организаций.

Итак, мною было рассмотрена и охарактеризована процесс принятия решений с технологической точки зрения. Подытожим результаты работы:

Решение - это выбор альтернативы, сознательный выбор из имеющихся вариантов направления действий.

Решение - продукт управленческого труда, а его принятие – процесс, ведущий к появлению этого продукта.

Выбор решения должен основываться на особенностях проблемной ситуации.

В зависимости от подхода к процессу принятия решений выделяются технологии этого процесса. Однако все они выделяют три основных этапа: определение проблемы, выработка решения, выполнение решения.

Вся ответственность за принятое решение возлагается на руководителя, управленца. Огромную роль играет и имеет основное значение работа консультанта-аналитика. Реальность требует от него сочетания многих качеств: искусства анализа ситуаций, глубоких профессиональных знаний, приемов и методов принятия решений, умения представления рекомендаций, профессиональных навыков в работе с людьми.

На наш взгляд в предстоящие десятилетия многие т.н. поведенческие науки, безусловно, сделают шаг вперед. Тогда появится возможность строить намного более эффективные технологии принятия решения. Но уже сейчас необходимо рассматривать процесс принятия решений как процедуру, главными участниками которой являются руководитель и аналитики. Именно человеческие, а не математические или машинные аспекты являются основными в процессе принятия решений. Именно на этих аспектах следует основывать в дальнейшем критерии проверки практической ценности технологий и методов принятия решений.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бражко Е.И., Серебрякова Г.В., Смирнов Э.А. Управленческие решения: Учебное пособие. – М.: РИОР, 2014. – 126с.

2. Вертакова Ю.В. Управленческие решения разработка и выбор: Учебное пособие / Ю.В.Вертакова, И.А.Козьева, Э.Н. Кузбожьев. – М.: Кнорус, 2014. – 352с.

3. Виханский О.С. Менеджмент: Учебник/ О.С.Виханский, А.И.Наумов. – М.: Гардарики, 2013. – 528с.

4. Глухов В.В. Менеджмент: Учебник для вузов. 3-е изд.- СПБ.: Питер, 2015. – 608с.

5. Грибов В.Д. Менеджмент: Учебное пособие. – М.: Кнорус, 2015. – 280с.

6. Голубков Е.П. Технология принятия управленческих решений: Учебник. – М.: Издательство «Дело и Сервис», 2014. – 544с.

7. Дурденко В.А. Разработка управленческих решений – Воронеж: ВИЭСУ,2014. - 177с.

8. Джурабаев К.Т. Производственный менеджмент: Учебное пособие для вузов/ К.Т. Джурабаев, А.Т.Гришин, Г.К.Джурабаева. – М.: Кнорус, 2013. - 416с.

9. Дородников В.Н. Основы коммерческой деятельности: Учебное пособие – Новосибирск: НГАЭиУ, 2012. – 77с.

10. Ефимов В.В. Улучшение качества продукции, процессов, ресурсов – М.: Кнорус, 2013. -240с.

11. Жан-Жак Ламбен. Менеджмент, ориентированный на рынок.- М.: Питер, 2015. – 796с.

12. Зуб А.Т. Стратегический менеджмент: Теория и практика. Учебное пособие – М.: Аспект Пресс, 2012. – 415с.

13. Ивасенко А.Г. Разработка управленческих решений: Учебное пособие/ А.Г. Ивасенко, Я.И. Никонова, Е.Н.Плотникова. – Новосибирск: СГГА,, 2017. -162с.

14. Блокнот менеджмента. Настольная книга руководителя/ под ред. В.В.Кондратьева. – М.: Эксмо, 2017. – 832с. – авторский коллектив.

15. Кабушкин, Н.И. Основы менеджмента – 10-е изд., - М.: новое издание, 2017. – 336с.

16. Кент, Тони. Розничная торговля: Учебник для студентов вузов/ Т.Кент, О.Омар; пер. с англ.— М.: Юнити – Дана, 20 17. -719с.

17. Карданская И.Л. Основы принятия управленческих решений: Учебное пособие для вузов- М.: Русская деловая литература, 2013. – 288с.

18. Кибанов А.Я Управление персоналом организации/ А.Я. Кибанов – М.: Инфра – М – 2014.- 276с.

19. Лукичева Л.И. Управленческие решения: Учебник по специальности «Менеджмент организации». – М.: Омега – Л, 2017. – 383с.

20. Литвак Б.Г. Разработка управленческого решения – М.: Инфра – М, 2015. – 304с.

21. Леви М., Вейтц Б.А. Основы розничной торговли / Пер. с англ.; Под ред. Ю.Н. Каптуревского. – СПб.: Питер, 2015. – 448с.

22. Мазур И.И. Управление качеством / И.И. Мазур, В.Д.Шапиро, 4 –е изд., – М.: Омега, 2017. – 400с.

23. Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М.Альберт, Ф.Хедоури. – М.: Дело, 2017. – 494с.

24. Поршнев А.Г. Управление организацией: Практикум/А.Г. Поршнева – М.: ИНФРА-М, 2013. – 373с.

25. Пугачев В.П. Руководство персоналом организации/ В.П.Пугачев. – М.: Аспект Пресс, 2015. – 279с.

-

Мескон М.Х. Основы менеджмента/ М.Х. Мескон, М.Альберт, Ф.Хедоури. – М.: Дело, 2017. – 494с. ↑

-

Дородников В.Н. Основы коммерческой деятельности: Учебное пособие – Новосибирск: НГАЭиУ, 2012. – 77с ↑

-

Джурабаев К.Т. Производственный менеджмент: Учебное пособие для вузов/ К.Т. Джурабаев, А.Т.Гришин, Г.К.Джурабаева. – М.: Кнорус, 2013. - 416с. ↑

-

Зуб А.Т. Стратегический менеджмент: Теория и практика. Учебное пособие – М.: Аспект Пресс, 2012. – 415с. ↑

-

Ивасенко А.Г. Разработка управленческих решений: Учебное пособие/ А.Г. Ивасенко, Я.И. Никонова, Е.Н.Плотникова. – Новосибирск: СГГА,, 2017. -162с. ↑

-

Блокнот менеджмента. Настольная книга руководителя/ под ред. В.В.Кондратьева. – М.: Эксмо, 2017. – 832с. – авторский коллектив. ↑

-

Дурденко В.А. Разработка управленческих решений – Воронеж: ВИЭСУ,2014. - 177с. ↑

-

Пугачев В.П. Руководство персоналом организации/ В.П.Пугачев. – М.: Аспект Пресс, 2015. – 279с. ↑

-

Ефимов В.В. Улучшение качества продукции, процессов, ресурсов – М.: Кнорус, 2013. -240с. ↑

-

Жан-Жак Ламбен. Менеджмент, ориентированный на рынок.- М.: Питер, 2015. – 796с. ↑

-

Поршнев А.Г. Управление организацией: Практикум/А.Г. Поршнева – М.: ИНФРА-М, 2013. – 373с. ↑

-

Ефимов В.В. Улучшение качества продукции, процессов, ресурсов – М.: Кнорус, 2013. -240с. ↑

-

Ефимов В.В. Улучшение качества продукции, процессов, ресурсов – М.: Кнорус, 2013. -240с. ↑

-

Дурденко В.А. Разработка управленческих решений – Воронеж: ВИЭСУ,2014. - 177с. ↑

- Проектирование реализации операций бизнес-процесса «Продажи» на примере ООО «Pikantori»

- Облачные сервисы (Понятие и сущность облачного сервиса)

- Использование в деятельности менеджера современных концепций лидерства

- Корпоративная культура в организации (Теоретико-методологические подходы)

- Влияние кадровой стратегии на работу службы персонала(Понятие кадровой политики)

- Построение организационных структур (ООО «Мебель Плюс»)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Сущность и понятие информационного обеспечения системы управления персоналом)

- Личностные деформации стрессового типа (Основные теоретические подходы)

- Правовые основы организации нотариата (Нотариат в системе правосудия)

- СОБСТВЕННОСТЬ И ПРАВО СОБСТВЕННОСТИ В ПРЕДПРИНИМАТЕЛЬСКИХ ОТНОШЕНИЯХ.

- Управление кадровой безопасностью на примере ПАО «Россети» (Теоретические аспекты управления)

- Инвестиции в формирование позитивного имиджа организации на рынке труда.