Процессы принятия решений в организации (Измерение рисков при принятии решений)

Содержание:

ВВЕДЕНИЕ

Современная экономика, особенно российская характеризуется большой неопределенностью рыночных, технологических, природно-климатических и других факторов. Менеджерам, экономистам, специалистам приходится постоянно рисковать. Всем известны такие выражения, как «риск - благородное дело», «без риска не бывает бизнеса» и другие.

В последние годы, в частности, в мировой социологической литературе все чаще обращается внимание на необходимость выработки и осуществления управленческих решений в условиях неопределённости и риска.

Актуальность данной темы определяется тем, что современная практика подготовки и исполнения решений изобилует многочисленными погрешностями на всех уровнях управления экономикой. Причины такого положения разнообразны, как многообразна хозяйственная жизнь, складывающаяся из множества простых и сложных ситуаций, требующих решения. Определяющее место в составе причин неэффективных решений занимает незнание либо несоблюдение технологии их разработки и организации выполнения.

В качестве объекта данной работы выбрано предприятие – ООО «ЛК УралСиб»

Предметом исследования выступает изучение среды принятия решений в условиях неопределённости и риска.

Основной целью данной работы является изучение подходов к принятию оптимальных решений в условиях неопределённости и риска в ООО «ЛК УралСиб».

В курсовой работе будут решены следующие задачи:

- изучить теоретические аспекты управления рисками в процессе принятия решений;

- провести анализ разновидностей организационных управленческих решений в ООО «ЛК УралСиб»;

- изучить основных функциональных особенностей предприятия;

- провести анализ рисков и методов, используемых для их минимизации;

- провести анализ системы принятия решений в условиях неопределённой внешней среды;

- разработать рекомендаций по совершенствованию системы принятия решений в условиях неопределённости и риск;

- предложить направления оптимизации решений с помощью методов оценки неопределенности его последствий.

Теоретической основой исследования в данной работе является научные работы посвящённые как общих вопросам функционирования предприятия, так и вопросам исследования управленческих решений применительно к системе управления. В работе использовано 20 теоретических источников.

Методологической базой исследования выступает методология исследования систем управления которая посвящена в данном случаи исследованию схем принятия решений в конкретной организации.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ ПРИНЯТИЯ РЕШЕНИЙ

1.1. Измерение рисков при принятии решений

При разработке управленческих решений анализ альтернатив проводится по совокупности параметров эффекта, соответствующих каждой из альтернатив. Правила анализа альтернатив задаются критерием оценки эффективности. Любое решение может быть оценено с использованием трех параметров эффективности: целевого эффекта (прибыль, число произведенных изделий и т. п.); затрат на получение этого эффекта (как вариант, затрат времени и(или) других ресурсов), безопасности.

В настоящем параграфе рассматривается анализ альтернатив решений при их подготовке с точки зрения предпочтительности направления ресурсов на предупреждение, снижение или страхование рисков. Известно, что одними из параметров эффекта любого решения являются связанные с этим решением безопасность или опасность - риск.

Менеджмент и риск неотделимы. Такое положение - следствие того, что любое управленческое решение разрабатывается в условиях, когда одну часть этих условий можно считать определенными (детерминированными), вторую - случайными, а третью - неопределенными. Можно утверждать, что чем больше доля случайных и неопределенных условий принятия решений, тем выше риск. Кроме того, реализуются управленческие решения с применением технических средств, надежность которых не абсолютна[1].

Известны два взгляда на сущность риска:

1) риск - возможная неудача, материальные или финансовые потери, которые могут наступать в результате реализации конкретных решений;

2) риск отождествляют с предполагаемой удачей, благоприятным исходом, извлечением прибыли или доходом

Современная экономика, особенно российская, характеризуется неопределенностью рыночных, технологических, природно-климатических и других факторов. Менеджерам, экономистам, предпринимателям, специалистам приходится постоянно рисковать. Всем известно такое выражение, как «Без риска нет бизнеса». Поэтому анализ, прогнозирование, оценка и управление риска приобретают все большую актуальность[2].

В словаре В. Даля риск определяется, с одной стороны, как опасность чего-либо, а с другой - как действие наудачу, требующее смелости, решительности, предприимчивости в надежде на счастливый исход. В условиях рыночной экономики хозяйствующие субъекты действуют на свой страх и риск, поэтому их будущее является непредсказуемым или малопрогнозируемым.

Риск - это сложное явление, имеющее множество не совпадающих, а иногда противоположных реальных оснований. Ситуация, связанная с риском, характеризуется:

неопределенностью хозяйственной среды;

необходимостью выбора альтернативных вариантов решения;

противоречивостью оценки, которая проявляется в столкновении объективно существующих рисковых ситуаций с их субъективной оценкой;

возможностью получения как положительного, так и отрицательного результата[3].

Терминология в системе риска еще не устоялась в полной мере. Это обусловлено разнообразием видов рисков, которые необходимо объединить в рамках общего подхода. Однако общие подходы в описании терминов все же существуют.

Риск - это вероятность возникновения потерь, убытков, недопоступлений планируемых доходов, прибыли. Потери могут быть материальными, финансовыми, трудовыми, временными и др[4].

Риск - это опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайными изменением условий экономической деятельности, неблагоприятными обстоятельствами.

На рисунке (Приложение 1) представлена комбинированная классификация факторов риска[5].

В процессе своей деятельности организации сталкиваются с различными рисками, которые различаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их величину, и, следовательно, по способам их анализа и методам воздействия. Соответственно этому существует множество подходов к классификации рисков, которые различаются основаниями классификации.

Классификация рисков:

Под промышленными рисками понимают опасность нанесения ущерба предпринимателю и третьим лицам, связанного с негативными последствиями для объекта риска в результате нарушения нормального хода производственного процесса. Кроме того, к ним относятся опасность повреждения или утери производственного оборудования и транспорта, разрушения зданий и сооружений в результате воздействия таких внешних факторов, как силы природы и злоумышленные действия. Это может произойти в результате событий различного характера[6]:

природного - землетрясение, наводнение, ураган, шторм и т.п.;

техногенного - износ зданий, сооружений, злоумышленные действия, ошибки персонала, повреждение оборудования при строительных и ремонтных работах и др.;

смешанного - нарушение природного равновесия в результате техногенной деятельности человека (например, оползня при строительных работах). Эти события вызывают неблагоприятные последствия: пожар, поломку механизмов и оборудования, ущерб окружающей среде, персоналу и третьим лицам.

Под экологическим риском понимается вероятность наступления гражданской ответственности за нанесение ущерба окружающей среде, а также жизни и здоровью третьих лиц. Он может возникнуть в процессе строительства и эксплуатации производственных объектов и является составной частью промышленного риска[7].

1.2. Методы управления рисками

Управление риском - процесс изучения параметров объекта и субъекта риска, внешних и внутренних факторов, влияющих на объект и поведение субъекта риска, его оптимизации, учета и контроля, мотивации и регулирования выполнения работ по управлению риском[8].

С целью смягчения воздействия риска на результаты работы организации изучают систему оценки риска на результаты работы организации. Каждая организация характеризуется собственными предпочтениями, связанными с риском. На основе этого выявляются риски, которым она подвержена в процессе рыночной деятельности, приемлемый уровень риска и методы, помогающие избежать потерь, возникающих в результате действия конкретного риска[9].

Таким образом, исследования теории и практики риска сегодня вызывают вполне объяснимый повышенный интерес к данной социально-экономической и нравственной категории[10].

Чтобы оперативно реагировать на любые значимые изменения в условиях функционирования, организация должна сформировать систему управления, основанную на так называемом предпринимательском стиле поведения. Для этого в общую систему управления организацией включается система управления рисками (риск-менеджмент). Объектом управления в риск -менеджменте является собственно риск, рисковые вложения капитала и экономические отношения между субъектами организации в процессе реализации риска. Это отношения между организацией и банком (заемщиком и кредитором), между организациями конкурентами и др[11]. Место управления рисками в процессе разработки и реализации управленческих решений показано на рисунке 1.1.

Внешняя среда

Процесс разработки и реализации управленческих решений,

Элементом которого является управление рисками

Блок регулирования

Вход

Выход

Обратная связь

Рисунок 1.1 - Место управления рисками в процессе разработки и реализации управленческих решений

Логическая схема управления рисками представлена на рисунке 1.2.

Определение целей управления риском

Анализ результатов управления риском

Анализ факторов риска

Выбор приемов снижения уровня риска

Оценка уровня риска

Выбор стратегии управления риском

Выбор приемов предотвращения риска

Разработка адаптивного к риску организационного режима

Выбор форм передачи риска

Организация реализации адаптивного режима

Контроль за ходом реализации адаптивного режима

Рисунок 1.2 - Организация управления риском [12]

Процесс управления рисками включает следующие стадии: выявление предполагаемого риска; оценку риска; выбор метода управления риском; применение выбранных методов; оценку результатов.

1.3. Методология принятия решений

В данной работе необходимо использовать методологию исследовании управленческих решений.

Основной методологией исследования в данной работе будет анкетирование. Анкетирование дубеет проводится на основе анкеты, состоящей из 30 вопросов. Во второй и третьей главах также будет применятся и другие методики исследования.

Для проведения исследовательской деятельности авторами данной работы выбрана следующая структура, основанная на методологии исследования проблемы включающей в себя следующие элементы.

- Метод исследования. В качестве основного метода исследования по стоящей проблеме был выбран метод системного и комплексного анализа, а также методу факторного исследования. Помимо этого методология исследования включала в себя методы социологического исследование основанный на анкетировании, интервьюировании и опросе.

- Название анкеты. Комбинированная анкета с вопросами закрытого типа с включением методов альтернативного ответа.

- Сроки. Анкетирование проводилось в течение двух недель с 1.05.14 по 14.05.14.

- Объём выборки. Исследование охватило 30 работников предприятия.

- Как проводилось. Исследование проводилось непосредственно на рабочих местах с помощью формальных анкет, которые представлены в приложении.

- Какие респонденты были опрошены. Анкетированию были подвергнуты управленческие работники предприятия, а также неуправленческий персонал.

- Цель исследования. Целью являлось изучение мнений и отношений к системе управления рисками и неопределённостью в системе приятия управленческих решений.

Таким образом можно заключить, что в ходе пилотажного обследования персонала было опрошено 20 специалистов и руководителей торгового сбытового подразделения организации, а также 7 - 10 управленческих работников и аппарата управления и производственных служб.

ГЛАВА 2. ИЗМЕРЕНИЕ РИСКОВ ПРИ ПРИНЯТИИ РЕШЕНИЙ НА ПРИМЕРЕ ФИЛИАЛА ООО «ЛИЗИНГОВАЯ КОМПАНИЯ УРАЛСИБ»

2.1 Общая характеристика ООО «Лизинговая компания УРАЛСИБ»

Лизинговая компания "УРАЛСИБ" была основана в 1999 году. Сегодня ЛК "УРАЛСИБ" является ведущей универсальной лизинговой компаний России. Компания занимает 4-е место по объему лизингового портфеля в генеральном списке крупнейших лизинговых компаний России по версии рейтингового агентства "Эксперт РА".

Лизинговая компания "УРАЛСИБ" работает во всех сегментах лизингового рынка и осуществляет финансирование корпоративных клиентов и предприятий малого и среднего бизнеса, предлагая в лизинг автотранспорт, спецтехнику, оборудование, недвижимость и другое имущество.

Зарегистрировано 09 октября 2000 года Московской регистрационной палатой, за регистрационным номером 001.458.236

29 июля 2002 года внесено в Единый государственный реестр юридических лиц за Основным государственным регистрационным номером 1027739021914

ИДЕНТИФИКАЦИОННЫЙ НОМЕР НАЛОГОПЛАТЕЛЬЩИКА

ИНН 7704217620/ КПП 770401001 ИНФОРМАЦИЯ ОБ АУДИТОРЕ ОБЩЕСТВА

Закрытое акционерное общество "ЭНЭКО"

Лицензия на осуществление общего аудита № Е 000910 Дата выдачи лицензии: 25.06.2002 г. Срок действия лицензии: 25.06.2017 г.

Закрытое акционерное общество «КПМГ»

Лицензия на осуществление аудиторской деятельности № Е 003330 Дата выдачи лицензии: 17.01.2003 г. Срок действия лицензии: 17.01.2016 г.

Лизинговая компания "УРАЛСИБ" представлена во всех федеральных округах России.

МИССИЯ

Развивать реальный сектор экономики России и предпринимательскую активность населения, повышать конкурентоспособность и инновационность российских предприятий. Развивать лизинговый субхолдинг, успех которого основан на профессионализме, гармоничном отношении к жизни и ощущение счастья сотрудниками.

2.2 Анализ методов управления рисками

Анализ рисков в представленной работе проводится на рассматриваемой в предыдущих главах ООО «ЛК УралСиб». Главная цель, рассматриваемой проблемы, присущей данной организации является выявление «узких мест», слабых сторон, непропорциональности организационной структуры, управленческих процессов в системе, повышающих риск функционирования деятельности и развития ООО «ЛК УралСиб».

В условиях переходной экономики внешние факторы весьма существенно влияют на величину риска деятельности рассматриваемой организации. Для деловой активности в сфере реальной экономики в настоящее время для деятельности ООО «ЛК УралСиб» определяющими являются такие внешние факторы, как стабильность политической власти на федеральном и региональном уровнях, изменение налоговых нормативов или процентных ставок по кредитам Центрального банка Российской Федерации, изменение правил валютного обращения и условий ведения внешнеэкономической деятельности и др.

К факторам риска микросреды организации относятся контактные аудитории (средства массовой информации, общественные организации, контролируемые органы), слабость отдельных компонентов системы управления организацией, а также ее структурой управления. Другими словами к внутренним факторам риска относятся слабые стороны организации (см. рисунок 2.1).

информации

Рисунок 2.1 - Факторы риска микросреды ООО «ЛК УралСиб»

К факторам риска макросреды ООО «ЛК УралСиб» можно отнести международные, политические, экономические, правовые и культурные факторы. (см. рисунок 2.2)

Международные

Правовые

Культурные

Политические

Экономические

Рисунок 2.2 - Факторы риска макросреды ООО «ЛК УралСиб»

Каждый из перечисленных факторов, влияющих на деятельность ООО «ЛК УралСиб», характеризуется рядом показателей, которыми следует управлять (проведение мониторинга, анализа и т.д.). Так рассматриваемую отрасль деятельности в ООО «ЛК УралСиб» можно характеризовать такими конкретными показателями, как:

фондовооруженность работников этой сферы;

конкурентоспособность товаров данной сферы деятельности на внутреннем и внешнем рынке (речь идет о конкурентоспособности специалистов данной сферы деятельности; технологий работы; принятия управленческого решения);

текучесть рабочей силы.

Чем лучше эти показатели по факторам макросреды и микросреды ООО «ЛК УралСиб», тем меньше уровень риска.

Установим зависимости между важнейшими внутренними и внешними факторами и уровнем риска в деятельности рассматриваемой организации. Для этой цели построим корреляционные поля и установим статистические зависимости.

При изучении деятельности ООО «ЛК УралСиб» и учитывая актуальность темы работы, особое внимание было уделено рискам присущим данной организации. Но, анализируя организацию, рассматриваемую в данной работе, стало крайне сложно выявить риски присущие ООО «ЛК УралСиб».

Однако, изучив деятельность организации, более подробно было выявлено несколько видов рисков влияющих на ее функционирование.

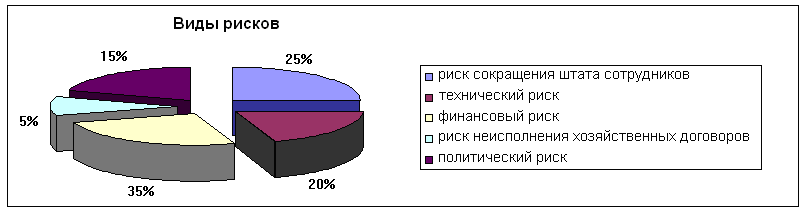

На рисунке 2.3 представлены основные виды рисков присущие деятельности ООО «ЛК УралСиб» на сегодняшний день их деятельности.

Рисунок 2.3 - Виды рисков ООО «ЛК УралСиб».

На сегодняшний момент деятельности ООО «ЛК УралСиб» был выявлен риск, который сопутствует строительству нового объекта и его дальнейшей эксплуатации. Этот риск можно назвать техническим. К этому риску относятся риск от утери и повреждения строительных материалов и оборудования вследствие неблагоприятных событий, таких как взрыв; пожар, злоумышленные действия, а также риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже.

Так в 2016 был заключён контракт по проведению текущего ремонта помещений второго этажа и помещения технического назначения в здании ООО «ЛК УралСиб» По окончании реконструкции объекта и сдачи заказчику подрядчик принимает на себя гарантийные обязательства по обеспечению его бесперебойной эксплуатации в течении гарантийного срока. Но в случае обнаружения значительных дефектов в реконструированной части работ подрядчик может понести большие убытки и оказаться не в состоянии выполнить свои обязательства. Отсюда возникает еще один риск, с которым может столкнуться ООО «ЛК УралСиб» это риск невыполнения послепусковых гарантийных обязательств.

Соотношение максимально возможных убытков и степень риска в случае понесения ущерба от реконструкции здания ООО «ЛК УралСиб» и объема собственных финансовых ресурсов можно измерить с помощью коэффициента риска:

, (1)

, (1)

где

KP - коэффициент риска;

Y - максимально возможная сумма убытка;

С - объем собственных финансовых ресурсов с учетом точно известных поступлений средств.

Известно, что собственные денежные средства ООО «ЛК УралСиб» за 2016 год составляют 1 млн. 510 тыс. руб. Максимально возможная сумма убытка от реконструкции этажа здания (с учетом если от неправильного планирования ремонта этажа ущерб будет наноситься и всему зданию) составляет примерно 3 млн. 850 тыс.руб.

(2)

(2)

Таким образом, коэффициент риска = 0,4, это значение отклоняется от оптимального значения 0,3, превышение которого ведет к большей вероятности риска, который может возникнуть в связи с реконструкцией этажа здания ООО «ЛК УралСиб».

Цель данного анализа - определить способность организации в течении года оплатить свои краткосрочные обязательства перед выполняющей заказ организации, а именно ремонт второго этажа здания ООО «ЛК УралСиб», и выявить наличие риска, связанного с этим видом деятельности. Оценка срочной платежеспособности проводится на основе анализа заключения договора, в случае, когда организации предстоит выплата крупных сумм, оплата за выполненные работы. При этом сравнивают две суммы: с одной стороны срочные обязательства, которые предстоит выполнить организации в этот период, и, с другой стороны, наличные денежные средства за этот же период. Нормальное условие платежеспособности - это состояние организации, характеризующееся соответствием расчетных показателей неравенству: срочные обязательства должны быть меньше или равны денежным средствам, находящихся в наличии бюджета ООО «ЛК УралСиб». Срочные обязательства организации на рассматриваемый период включают: задолженность организации и субподрядчикам в соответствии с договором о ремонте этажа здания и медицинского пункта организации. В состав денежных средств организации входят: деньги на расчетных счетах в банках; наличные деньги находящиеся в кассе организации, а также текущие высоколиквидные финансовые вложения (затраты на приобретение ценных бумаг).

В таблице 2.1 представлены вычисления платежеспособности за период 2016 и планируемый будущий 2017 год.

Таблица 2.1 - Показатели срочной платежеспособности ООО «ЛК УралСиб» за 2016-2017года.

|

Показатели |

2016 год (факт.) |

2017 год (план.) |

|

Срочные обязательства, тыс. руб. |

1 600 000 |

1 990 000 |

|

Денежные средства, тыс. руб. |

1 510 000 |

1 840 000 |

|

Платежеспособность |

900 000 |

150 000 |

|

Срочные обязательства меньше или равно денежных средств |

условие не выполнено |

условие не выполнено |

Фактическая платежеспособность за 2016 год: 1 600 000 - 1 510 000 = 900 000 тыс. руб.

Планируемая платежеспособность за 2017 год: 1 990 000 - 1 840 000 = 150 000 тыс. руб.

Из представленной таблицы 2.1 видно, что условие срочной платежеспособности рассматриваемой организации в работе не выполнено на протяжении периода 2016 года, а также запланированного будущего 2017 года. Это стало возможным с одной стороны, в связи с образованием задолженности организации за выполнение строительных и ремонтных работ здания организации. С другой стороны высокая стоимость строительно-монтажных работ не позволяет увеличивать долю денежных средств в бюджете ООО «ЛК УралСиб». Таким образом, стало видно, что в данный период деятельности организации в связи с проведением ремонтных работ второго этажа здания организации ярко выражено присутствие финансового риска.

Деятельность ООО «ЛК УралСиб», также как деятельность любой организации основана на договорах, своевременное исполнение которых партнерами является одним из важнейших условий устойчивости.

Поэтому риск, связанный с неисполнением хозяйственных договоров, был выявлен при исследовании организации. Разнообразные деловые связи, а именно на сегодняшнее время между строительной компанией и ООО «ЛК УралСиб» опосредуется заключением договоров в соответствии с гражданским законодательством. По неисполненному договору возник риск задержки выполнения строительной компанией текущих договорных обязательств. Этот риск заключается в невыполнении вовремя работ по договору.

2.3 Анализ системы принятия решений

Проанализировав риски, которые присущи ООО «ЛК УралСиб», следует выделить определенные методы снижения степени риска. (см. рисунок 2.4)

Рисунок 2.4 - Основные методы нейтрализации рисков

Рассмотрим основные методы нейтрализации рисков в ООО «ЛК УралСиб» более подробно:

Метод снижения степени риска как самострахование. Этот метод заключается в образовании специального «резервного» фонда в организации. Функционирование этого фонда особенно актуально в условиях срочной разработки, какой либо политики или программы в определенной области законодательства.

Снижение базовой ставки налога на добавленную стоимость (НДС) до уровня 12-13% с 2016 года. Основным позитивным результатом введения единой пониженной ставки НДС станет изменение качества экономического роста - инвестиции будут направлены в отрасли с высокой добавленной стоимостью, включая сектор высоких технологий; в проекты, связанные с импортом дорогостоящего оборудования. При одновременной реализации налоговых мер по стимулированию инвестиций в человеческий капитал и модернизации производства можно ожидать, что высвобождаемые средства в экономике будут распределены, прежде всего, по этим направлениям. Такое снижение по прогнозам должно способствовать уменьшению махинаций с налогом на добавленную стоимость и существенно снизит возможности для коррупции.

Повышение размера «амортизационной премии», учитываемой при исчислении налога на прибыль организаций, с 10% до 30%. Замена устаревшей техники и оборудования по-прежнему остается основной целью инвестирования в основной капитал. Дополнительной мерой, направленной на стимулирование модернизации основных фондов, должно стать введение 30%

Увеличение размера затрат на добровольное медицинское обслуживание. В целях стимулирования обеспечения работодателями качественного медицинского обслуживания своих работников целесообразно увеличить размер затрат на добровольное медицинское обслуживание сотрудников, учитываемых при исчислении налога на прибыль организаций, с 3% до 6% от суммы расходов на оплату труда.

Освобождение от налогообложения затрат на софинансирование добровольных пенсионных накоплений. Предоставить налогоплательщикам право учитывать при исчислении налога на прибыль организаций затраты на софинансирование добровольных пенсионных накоплений, а также освободить указанные затраты от ЕСН и НДФЛ. Предложенные меры целесообразно реализовать для дальнейшего стимулирования добровольных пенсионных накоплений с целью повышения уровня пенсионного обеспечения граждан.

Для снижения данного риска Лизинговой компании «УРАЛСИБ» устанавливает и контролирует соблюдение лимита открытой валютной позиции.

По результатам I квартала 2011 года короткая открытая валютная позиция в долларах и евро сократилась за счет досрочного погашения в начале 2011 года части кредитов и займов, номинированных в иностранной валюте.

Страховые риски.

Чтобы избежать рисков, связанных с повреждением либо утратой имущества, «Лизинговая компания УРАЛСИБ» работает только с аккредитованными страховыми компаниями.

Процентные риски.

Снижение среднего значения плавающих ставок Libor и Euribor по результатам 2010 года имело положительное влияние на размер процентных доходов, полученных по договорам лизинга в этом периоде.

Основной принцип компании в области управления процентным риском заключается в переносе риска на клиента (лизингополучателя): Лизинговая компания «УРАЛСИБ» предусматривает в договорах лизинга, финансируемых за счет кредитов с плавающей ставкой, права и обязанности сторон по пересмотру общей суммы договора и величины лизинговых платежей в случае увеличения ставки Libor/Euribor относительно ставки на дату подписания договора лизинга.

ГЛАВА 3. РАЗРАБОТКА И ВНЕДРЕНИЕ РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ПРИНЯТИЯ РЕШЕНИЙ

3.1 Практические меры по оптимизации решений с помощью методов оценки неопределенностей его последствий

На основе выводов, полученных в предыдущих разделах курсового проекта, могут быть сформулированы основные цели проекта по формированию конкурентных преимуществ компании «ЛК УралСиб» на рынке, которые направлены на повышение эффективности деятельности компании в условиях риска и неопределённости. Данные цели представлены в виде дерева целей (см. рис. 3.1).

Занять лидирующее положение в сегменте специальных лизинговых программ

Развитие специальных лизинговых программ

Сформировать устойчивый положительный имидж

Внедрение современных информационных технологий в практику компании

Отбор и найм дополнительного персонала

Разработка элементов стратегии развития

Обучение персонала

Использование инструментов маркетинга

Разработка клиентской базы данных

Использование современных интернет-технологий в процессе продаж

Рисунок 3.1 - Дерево целей компании «ЛК УралСиб»

Кроме этого, отметим принципы, на которых должна быть построено развитие компании «ЛК УралСиб»:

1. Принципы по отношению к размерам и структуре рынка:

расти вместе с рынком (предполагается, что рост рынка обусловлен факторами, которые не нужно специально обеспечивать, т.е. рынок растет как бы «сам по себе», а компания «ЛК УралСиб» должна следовать за его ростом, увеличивая свою долю рынка);

расширять рынок (компания «ЛК УралСиб» сама должна обеспечить рост рынка за счет новых страховых продуктов, групп клиентов, регионов сбыта в России и стран СНГ.);

освоить полную номенклатуру услуг по страховым продуктам.

Принципы выбора ведущих факторов обеспечения спроса:

ориентация на существующий уровень цен;

ориентация на повышение качества страховых услуг;

ориентация на новизну услуг;

ориентация на послепродажное обслуживание;

ориентация на специальные формы оплаты и ценообразования;

Принципы выбора степени активности маркетинга по отношению к потребителю:

ориентация на адаптацию к спросу на традиционные виды страхования;

ориентация на создание спроса на специальные страховые программы.

Принципы реагирования на изменения рыночной конъюнктуры:

проведение заблаговременных преобразований организационной структуры и перечня услуг на основе предвидения будущего;

Принципы выбора типа реакции на изменение рыночной конъюнктуры:

изменение объемов деятельности;

изменение номенклатуры услуг;

Принципы модификации страхового продукта при изменениях рыночной конъюнктуры:

новаторство;

движение за лидером, задающим на рынке новые стандарты, т.е. повторение его нововведений; при этом конкурентоспособность обеспечивается более высоким качеством услуги и продукта, его сопровождением, ценой или лучшей организацией работы сотрудников.

Для достижения целей в рамках проекта по формированию конкурентных преимуществ компании «ЛК УралСиб» необходимо реализовать следующие основные мероприятия:

в соответствии с прогнозом спроса на специальные страховые услуги провести набор дополнительного персонала;

провести обучение персонала базовым компетенциям и специфике страховых услуг;

сформировать клиентскую базу как инструмент, позволяющий повысить уровень удовлетворенности существующих клиентов и обеспечить привлечение потенциальных клиентов.

По такому направлению, как добровольное личное страхование количество персонала (агентов) может быть признано достаточным, то по направлению – имущественное страхование юридических лиц и, прежде всего, программы по страхованию лизинговых сделок и специальным страховым программам требуется подбор и наем дополнительного персонала.

Для этого необходимо спрогнозировать возможную величину спроса на специальные страховые программы в 2017-2016 гг.:

1. Экстраполяция тренда. Математически экстраполяция сводится к продолжению кривой, характеризующей предыдущее изменение экономического показателя. Согласно анализу данных, компании среднегодовой прирост за 2015-2016 гг. составляет 70 услуг. Таким образом, применение экстраполяции позволяет получить значение объема спроса в 2017 году: Спрос 2016 = 3570 + 70 = 3640 услуг по специальным программам.

2. Экспертный метод. Используется качественное прогнозирование на основе интервью с ключевыми специалистами компании «ЛК УралСиб». Их прогнозы относительно величины спроса значительно расходятся: от 2000 до 5000 услуг (страховок). Отдел маркетинга компании «ЛК УралСиб» провел дополнительные исследования, которые привели к следующим результатам: спрос составит 2000 с вероятностью 10%; 3000 – 50%; 4000 – 20%; 5000 – 20%.

Соответственно для каждого состояния спроса потребуется различное количество подготовленных и обученных сотрудников, исходя из средней нормы выработки сотрудника: если спрос составит 2000 – потребуется 50 сотрудников; 3000 – 70; 4000 – 90; 5000 – 120 человек. Средняя стоимость услуги по специальной страховой программе (именно услуги, а не страхового продукта, о разделении этих понятий будет сказано в пятой главе курсовой работы) – 130 долларов США, а себестоимость услуги, где значительную часть занимает оплата труда – 40 долларов США. Кроме этого, если компания не сможет удовлетворить спрос, то она понесет дополнительные издержки за неудовлетворенный спрос 10 долларов за одну услугу (на поддержание имиджа и возврат потребителя).

Имея эти данные можно построить матрицу решений и выбрать оптимальное решение по количеству сотрудников, исходя из экономической целесообразности (табл. 3.1).

Таблица 3.1 - Матрица решений

|

Показатели |

Состояние спроса (шт., договоров страхования) |

||||

|

2000 |

3000 |

4000 |

5000 |

||

|

Варианты решения |

Нанять и обучить 50 сотрудников |

180000 |

170000 |

160000 |

150000 |

|

70 сотрудников |

140000 |

270000 |

260000 |

250000 |

|

|

90 сотрудников |

100000 |

230000 |

360000 |

350000 |

|

|

120 сотрудников |

60000 |

190000 |

320000 |

450000 |

|

|

Вероятность |

0,1 |

0,5 |

0,2 |

0,2 |

|

Перечень решений полностью соответствует перечню внешних условий. Для каждого решения рассчитывается доход, получаемый при выборе данного количества персонала при каждом варианте спроса. Все расчеты ведутся в долларах США, поскольку данные программы страхования основаны на кредите банка-партнера в долларах США. Например, для второго решения расчеты выглядят следующим образом:

v21=130*2000-40*3000=140000 долл.

v22=130*3000-40*3000=270000 долл.

v23=130*3000-40*3000-1*1000=260000 долл.

v22=130*3000-40*3000-1*2000=250000 долл.

Рассчитаем математическое ожидание дохода для каждого решения:

V1=180000*0.1+170000*0.5+160000*0.2+150000*0.2=165000 долл.

V2=140000*0,1+270000*0,5+260000*0,2+250000*0,2=251000 долл.

V3=267000 долл.

V4=255000 долл.

Наилучшим по ожидаемому среднему доходу является третье решение – нанять и обучить 90 сотрудников.

Определим риски, связанные с каждым решением. Для определения величин (vi2) возведем в квадрат все элементы матрицы решений, представленные в табл. 3.1, в результате получим следующие данные (табл. 3.2).

Таблица 3.2 - Состояние спроса

|

Показатели |

Состояние спроса (шт., договоров страхования) |

||||

|

2000 |

3000 |

4000 |

5000 |

||

|

Варианты решения |

Нанять и обучить 50 сотрудников |

324 |

289 |

256 |

225 |

|

70 сотрудников |

196 |

729 |

676 |

625 |

|

|

90 сотрудников |

100 |

529 |

1296 |

1225 |

|

|

120 сотрудников |

360 |

361 |

1024 |

2025 |

|

|

Вероятность |

0,1 |

0,5 |

0,2 |

0,2 |

|

Примечание: все значения в ячейках представлены в тыс.долл.

Рассчитаем математическое ожидание квадрата дохода по каждому решению: V1=324*0.1+289*0.5+256*0.2+225*0.2=273.1 тыс. долл. США

V2=644.3 тыс. долл.

V3=778.7 тыс. долл.

V4=793.9 тыс. долл.

При выборе лучшего решения на основе математического ожидания эффективности следует иметь в виду, что подобный выбор тем более рискован, чем сильнее разброс оценок эффективности по решению, то есть, чем выше среднее квадратическое отклонение. Величина среднего квадратического отклонения рассчитывается по следующей формуле:

__________

бi=(vi2) - (vi)2

Средние квадратические отклонения дохода по решениям будут равны: б1=0,92; б2 =3,78; б3=8,11; б4=11,99.

Расчет среднего квадратического отклонения может быть дополнен расчетом коэффициента вариации, который в данном случае покажет относительную величину риска при выборе соответствующего решения:

i= бi/vi*100%

Коэффициенты вариации: 1 =5,6%; 2=15,1%; 3 =30,4% ; 4 =47%.

Выводы

Сопоставление риска и среднего дохода по каждому решению позволяет сделать более обоснованный выбор. Так, хотя оптимальным решением является третье решение (90 сотрудников), но оно при разнице в среднем доходе около 1 тыс. долл. (около 6%) со вторым решением (70 сотрудников) имеет более чем в два раза меньший риск. Таким образом, решение о наборе и обучении 70 сотрудников выигрывает и является оптимальным по соотношению средний доход/риск.

3.2 Разработка программы принятия отдельных решений

Составим программу мероприятий, направленных на формирование конкурентных преимуществ компании является обучение персонала и, прежде всего, набираемого дополнительно. Обучение необходимо провести в двух разрезах:

- базовые компетенции (корпоративная культура, миссия, ценности);

- специфика страховых услуг.

Предлагается деление персонала (70 человек) на пять групп (по 14 сотрудников). Необходимо отметить, что обучение базовым компетенциям не потребует дополнительных финансовых и временных ресурсов, поскольку обязанность по обучению возлагается на руководство компании «ЛК УралСиб» и службу маркетинга. Обучение специфике страховых услуг потребует следующей суммы расходов, исходя из среднерыночной стоимости обучения в организациях дополнительного профессионального обучения:

Обучение одного сотрудника – 10500 рублей (350 долл. США);

Обучение всех 70 сотрудников – 350*70=24500 долл. США.

Кроме того, необходимо будет ввести дополнительные руководящие должности в количестве 4 штатных единиц и дополнительную единицу, отвечающую за охрану труда в соответствии с нормами и правилами, обозначенными в части «Охрана труда и техника безопасности» данного курсового проекта.

Успешное развитие компании «ЛК УралСиб» предполагает знание своих потребителей, понимание их мотивов поведения и ключевых характеристик. Это возможно только при проведении опросов и анкетирования на системной основе, для которых необходимо составить график и назначить ответственных лиц. Помимо этого, необходимо активизировать работу по формированию положительного и сильного имиджа. В этом отношении компания «ЛК УралСиб» уступает конкурентам на рынке, особенно крупным игрокам. Следующий шаг самый трудный - определение стандартов совершенства, разработка всестороннего плана по созданию имиджа компании «ЛК УралСиб» и выполнение его в определенные сроки. План по созданию имиджа компании «ЛК УралСиб» должен состоять из четырех основных частей: создания фундамента; внешнего имиджа; внутреннего имиджа; неосязаемого имиджа.

Осязаемый имидж: то, что клиенты могут увидеть, понюхать, услышать, потрогать и попробовать (здания, офисы, кабинеты, внешний вид сотрудников компании, прежде всего, при выполнении представительских функций и т.д.). Неосязаемый имидж: ответная реакция клиента на осязаемое, на обслуживание и отношение к нему сотрудников компании, сервис. Внутренний имидж: атмосфера внутри компании и коллектива, позитивное и негативное отношение сотрудников к руководителям и политике компании, которая выражается, прежде всего, в степени преданности сотрудников своей фирме. Внешний имидж: воздействие первых трех факторов плюс общественное мнение о компании «ЛК УралСиб», формируемое рекламной кампанией, PR-средствами и качеством услуг. Предлагаются некоторые инструменты маркетинга в рамках стратегии развития (см. табл. 3.3).

Таблица 3.3 - Состав некоторых статей расходов на имидж и инструменты маркетинга (на 1 год)

|

№ п/п |

Действия |

Стоимость |

Срок реализации |

Ответственное лицо |

Общая стоимость |

|

1 |

Проведение конкурса «Клиент квартала» |

17000 руб. |

ежеквартально |

Начальник отдела розничных продаж |

68000 руб. |

|

2 |

Позиционирование |

Не предполагает расходов |

Системная деятельность |

Все сотрудники. Контролирующее лицо – генеральный директор |

- |

|

3 |

Брендинг |

В рамках средств рекламных кампаний и участия в выставках |

- |

Генеральный директор |

- |

|

4 |

Опросы и анкетирование |

680 руб. |

постоянно |

Специалисты отдела розничных продаж |

8160 руб. |

|

5 |

Разработка миссии и программного заявления |

- |

- |

Генеральный директор |

- |

|

6 |

Контроль качества услуг |

В рамках основной деятельности |

постоянно |

Начальник отдела развития |

- |

|

7 |

Фирменная одежда (стилизованная) |

В рамках программы развития персонала |

- |

Генеральный директор |

- |

|

8 |

Доработка сайта компании и сопровождение |

6800 |

ежемесячно |

81600 |

|

|

Итого |

157760 |

||||

Также одним из важнейших направлений развития и формирования конкурентных преимуществ компании «ЛК УралСиб» является совершенствование работы персонала. Задачей руководителей по продажам страховых продуктов компании «ЛК УралСиб» является построение этапов продажи страховых продуктов таким образом, что бы максимально использовать имеющийся потенциал сотрудников. Рассматривая продажу как процесс можно выделить его основные составляющие (рис. 3.2). При этом эффективность работы компании «ЛК УралСиб» определяется сбалансированностью всех составляющих процесса продажи страховой услуги (продукта).

Рисунок 3.2 - Составляющие продажи страховой услуги

Очевидно, что вторая и третья составляющие обеспечиваются с помощью информационной системы компании, основу которой составляет клиентская база.

Хотелось бы подчеркнуть, что решение должно быть масштабируемым, то есть допускать постепенное расширение структуры и функциональности в зависимости от требований компании (приложение 1). Подобному решению соответствует двухуровневый подход к организации клиентской базы данных. Верхний уровень составляют основные справочники, а второй – блоки рабочей информационной системы, которые обеспечивают организацию работы отделов компании. Под основными данными в описанной структуре понимаются данные, без которых справочник теряет смысл.

3.3 Оценка экономической эффективности от внедрения практических мероприятий

По оценкам стоимость внедрения систем начального уровня, обеспечивающих хорошую функциональность, необходимой для компании «ЛК УралСиб» может быть в пределах $ 200 – 300 за рабочее место. Или $ 1 000 – 2 000 за внедрение. Соответственно, исходя из стоимости формирования клиентской базы данных на одно рабочее место – 300 долл. и количества набираемого персонала, рассчитанного выше (70 человек), можно рассчитать расходы по данному мероприятию: 300*70=21000 долл. США.

Необходимо отметить, что успешному развитию компании «ЛК УралСиб» будет способствовать портфель из рентабельных страховых продуктов. На наш взгляд, определение перспективных видов страхования для компании «ЛК УралСиб» должно проводиться на основе учета общих тенденций развития рынка страхования и анализа деятельности компании по видам страхования. С учетом обозначенных выше факторов и результатов анализа деятельности компании «ЛК УралСиб» считаем перспективными видами страхования имущественное страхование, причем как добровольное, так и обязательное, юридических лиц, в том числе развитие специальных страховых программ по лизинговым сделкам по соглашению с банками-партнерами. Данный вид страхования в настоящий момент используется, как было отмечено в первом параграфе второй главы, но однозначно не использован полностью потенциал данного вида страхования. В деятельности компании «ЛК УралСиб» на данный момент времени убыточным видом страхования следует признать обязательное личное страхование – страхование от несчастных случаев и болезней пассажиров (туристов, экскурсантов). Это объясняется несколькими причинами: низкой культурой заботы о здоровье самих туристов, низким уровнем сервиса и качества туристского обслуживания в нашей стране. Так выплаты, по данному виду страхования превышают сборы более чем в три раза. На наш взгляд, данный вид страхования должен быть исключен из портфеля компании «ЛК УралСиб».

Календарный график реализации мероприятий

План работы компании «ЛК УралСиб» по реализации указанных выше мероприятий и результаты их реализации могут быть представлены в виде таблицы (табл. 3.4).

Таблица 3.4 - План мероприятий компании «ЛК УралСиб»

|

№ п/п |

Мероприятия и следствия |

Срок реализации |

Финансовый результат (долл. США) |

|

1. |

Отбор и найм дополнительного персонала (70 человек) |

сентябрь-октябрь 2016 г. |

3500 |

|

2. |

Обучение персонала |

октябрь-ноябрь 2016 г. |

24500 |

|

3. |

Создание клиентской базы |

октябрь-ноябрь 2016 г. |

21000 |

|

4. |

Введение руководящих должностей и специалиста по охране труда |

сентябрь-октябрь 2016 г. |

- |

|

5. |

Осуществление трудовой деятельности персоналом (страховыми агентами) |

ноябрь 2016 - декабрь 2016 г. |

Пессимистический сценарий – 80000; Оптимистический сценарий – 200000. |

|

6. |

Осуществление трудовой деятельности руководителями |

ноябрь 2016 - декабрь 2016 г. |

4*700*14=39200 |

|

7. |

Осуществление трудовой деятельности специалистом по охране труда |

ноябрь 2016 - декабрь 2016 г. |

1*500*14=7000 |

Составление бюджета по реализации проекта мероприятий

Для проведения расчета экономической эффективности предлагаемых мероприятий нужно учесть необходимость оборудования и организационного обеспечения создаваемых дополнительных рабочих мест. Обеспечение средствами труда одного рабочего места, необходимых для оказания страховых услуг требуемого качества потребует расходов в размере 500 долл. США.

Таким образом, можно вывести величину суммарных вложений по предлагаемым мероприятиям (табл. 3.5).

Таблица 3.5 - Суммарные вложения по предлагаемым мероприятиям

|

№ п/п |

Статьи расходов |

Сумма расходов (руб.) |

|

1 |

Отбор и обучение персонала |

952000 |

|

2 |

Создание и доработка клиентской базы |

556240 |

|

3 |

Обеспечение рабочих мест средствами труда |

1275000 |

|

4 |

Расходы на инструменты маркетинга |

157760 |

|

Итого |

2941000 |

Таким образом, можно констатироваться целесообразность предложенных мероприятий.

ЗАКЛЮЧЕНИЕ

Любая деятельность организации связана с различными рисками, которые требуют постоянного внимания. Риски необходимо определять, оценивать, а также принимать меры, чтобы уменьшить их воздействие.

Данная курсовая работа посвящен вопросу принятия решений в условиях риска ООО «ЛК УралСиб».

Цель представленной работы была достигнута, т.е. произведено ознакомление с деятельностью организации и проведено изучение системы управления рисками и принятия решений в условиях неопределенности внешней среды:

была изучена деятельность, структура управления организации, и ее подразделения; были изучены документы, регламентирующие деятельность организации;

проведен анализ рисков, а также методов, используемых для их устранения в деятельности организации;

были разработаны комплексный организационный проект и мероприятия по совершенствованию системы управления рисками в процессе принятии управленческих решений;

В теоретической части работы была рассмотрена сущность и понятие риска; исследованы теоретические основы управления рисками в организациях, приведены общие методы снижения риска. Любая деятельность связана с различными рисками, и эти риски необходимо определить, оценить, а также принимать меры, чтобы уменьшить их воздействие.

Изучив теоретическую часть, было выявлено, что всевозможные риски требуют постоянного внимания. И это не что-то заоблачное и сверхсложное, а просто эффективное управление. Однако разнообразные структуры управления, изменения в экономических условиях и законодательных требованиях превращают достижение эффективного управления рисками в актуальную проблему. Чтобы выжить в условиях рыночных отношений, нужно решаться на внедрение технических новшеств и на смелые, нетривиальные действия, а это усиливает риск.

Подводя итоги выполненной курсовой работы необходимо отметить следующие выводы:

1) Основой успеха компании на рынке в условиях риска и неопределённсти являются ее конкурентные преимущества. Конкурентные преимущества – это факторы, позволяющие превосходить конкурентов по каким-либо параметрам и обеспечивать высокие показатели дохода или прибыли.

2) Выполненная курсовая работа показала, что среди специалистов по стратегическому менеджменту нет принципиальных отличий в подходах к определению сущности и содержанию конкурентного преимущества. В то же время, ученые и исследователи по-разному подходят к оценке источников возникновения конкурентного преимущества предприятия и анализу их природы, а также возможностей использования.

3) Конкурентные преимущества предопределяют выбор стратегии развития предприятия, которой необходимо следовать. Выявление конкурентных преимуществ, как было выявлено, возможно в рамках стратегического анализа организации.

4) Проведенный стратегический анализ компании «ЛК УралСиб», функционирующей на петербургском рынке, позволил выявить сильные и слабые стороны, возможности и угрозы внешней среды, и на этой основе определить ее конкурентные преимущества и сформулировать рекомендации по их усилению и использованию.

При высокой степени неопределенности внешней среды предприятий и динамики происходящих изменений, а также возрастанием конкуренции обязательным условием выживания и развития страховой компании является проведение анализа деятельности, повышения конкурентоспособности оказываемых услуг, выявления факторов повышения эффективности коммерческой деятельности и формирования конкурентных преимуществ.

СПИСОК ЛИТЕРАТУРЫ

- Голубков Е.П. Какое принять решение? Москва «Экономика», 2011.

- Кабушкин Н. И. Основы менеджмента: Учеб. пособие. - 3-е изд. - Минск: «Новое знание», 2011. - 336 с.

- Карданская Н. Л. Основы принятия управленческих решений: Учеб. Пособие для вузов по экон. спец. и направлениям. - М.: Рус. Деловая литература., 2010.- 288 с.

- Литвак Б. Г. Управленческие решения: Учебник / Ассоц. авт. и изд. «Тондем». - М.: ЭКМОС, 2010. - 246 с.

- Любимова Н.Г. Менеджмент – путь к успеху. Москва, 2015.

- Макаров С.Ф. Менеджер за работой. Москва, 2011.

- Максимцов М. М., Игнатьева А. В., Комаров М. А. Менеджмент: Учебник для вузов / Под ред. М. М. Максимцова, А. В. Игнатьевой. - М.: Банки и биржи, ЮНИТИ, 2011. - 343 с.

- Менеджмент организации. / Под редакцией З.П. Румянцевой. Москва, 2006.

- Радугин А. А. Основы менеджмента: Учебное пособие для вузов / Под ред. А. А. Радугина. - М.: Центр, 2009. - 432.: ил.

- Резник С.Д. Управление персоналом: Учебное пособие по курсу «Управление персоналом». Кн. 1. — Пенза: ПГУАС, 2006.

- Рейльян Я.Р. Аналитическая основа принятия управленческих решений. М.: 2011.

- Ромащенко В.Н. Принятие решений: ситуации и советы. Киев: Политиздат Украины, 2011.

- Управление персоналом в системе современного менеджмента. Управление персоналом. Учебник под редакцией Т.Ю. Базарова, Б.Л. Еремина, М, 2011

- Управление персоналом организации: Учебник/ Под ред. А.Я. Кибанова. - М.: ИНФРА -М, 2009

- Фатхутдинов Р.А. Разработка управленческого решения . Москва:«Интел-синтез»,2009.

- Эддоус М., Стенсфилд Р. Методы принятия решений / Перю с англ., Под ред. И.И.Елисеевой. – М.: Банки и биржи, 2010.

- Савина И. От мотивации к партнёрству – идеология XXI века. // Управление персоналом №6, 2015

- Черемных О. Роль функционального консультанта в подборе персонала. - // Управление персоналом №6, 2015.

Факторы, определяющие уровень риска

1.Непредвиденные изменения в процессе произ-водства (выход из строя техники, ее моральное старение)

2.Разрботка, внедрение новых технологий, способ организации труда

3.Стихийные возникновения локального характера

4.Непредвиденые изменения во внутрихозяйствен-ных отношениях

5.Недостаток бизнес информации в организации

6.Отсутствие механизма мотивации

7.Отсутствие службы маркетинга

8.Финансовые проблемы внутри организации

1.Нестабильность, противоречивость законодательства

2.Непредвиденные действия государ-ственных органов

3.Нестабильность экономической (финансовой, налоговой, внеш-неэкономической) политики

4.Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков

5.Непредвиденные действия конкурентов

6.Непредвиденные изменения во

в изменения

во взаимо-отношениях с хозяйственными партнерами

1.Низкое качество, рабочих кадров и специалистов

2.Малокомпетен-тная работа управленческих и иных служб

3.Несобюдние договоров со стороны руковод-

ства организации.

4.Отсутствие у персонала спо-собности к риску

5.Ошибки при принятии решений

6.Ошибки при реализации рисковых решений

7.Смерть, болезнь ведущих сотрудников

Внутренние

Объективные

Субъективные

Внешние

Прямого действия

Косвенного действия

1.Нестабильность политических условий

2.Нестбильность социальных условий

3.Непредвиденные изменения экономической обстановки в регионе

4.Непредвиденные изменения в международной обстановке

5.Стихийные силы природы и климат

6.Непредвиденные изменения экономической обстановки в стране

Рисунок 1.1. Система факторов, влияющих на уровень риска

|

Определение риска n-му альтернативному варианту решения |

|

|

Определение и анализ факторов риска по n-му альтернативному варианту |

|

|

Выбор метода оценки риска в зависимости от его вида и характера информационной ситуации |

|

|

Применение выбранного метода оценки риска |

|

|

Установление допустимого уровня риска, определение его границ и разработка мер для его снижения по n-му альтернативному варианту |

|

|

Выбор оптимального альтернативного решения |

|

|

Разработка стратегии и тактики управления рисками по выбранной альтернативе |

|

Алгоритм процесса управления рисками в системе управления организацией.

Уважаемый сотрудник!

Просим Вас ответить на вопросы анкеты, результаты которой будут использованы в обобщенном виде для исследования проблемы «принятие решений в условиях неопределённости и риска». Опрос анонимный. Чтобы заполнить анкету, отметьте тот вариант ответа на вопрос, который совпадает с Вашим мнением, либо напишите ответ сами, если он не приводится.

О себе:

|

Вопрос |

Отв. |

|

1. Ваша должность на предприятии в настоящее время? |

|

|

2. Ваш общий трудовой стаж? |

5 |

|

3 |

|

3 |

|

7 |

|

2 |

|

2 |

|

4 |

|

1 |

|

3 |

|

3.Сколько лет Вы работаете на данном предприятии? |

|

|

2 |

|

10 |

|

7 |

|

1 |

|

0 |

|

0 |

|

0 |

|

0 |

|

4. Сколько лет Вы работаете в данной должности? |

|

|

2 |

|

2 |

|

15 |

|

6 |

|

1 |

|

1 |

|

1 |

|

2 |

|

5. Ваше образование? |

|

|

3 |

|

7 |

|

2 |

|

5 |

|

10 |

|

3 |

В ходе двух предыдущих параграфов мной достаточно подробно были изучения основные направления рисков и неопределённостей, которые оказывают влияние на деятельности нашей фирмы.

Теперь необходимо проанализировать каким образом компания может снизить эти риски в ходе принятия управленческих решений по различным направлениям.

Изучение вопроса № 20 «Каков характер проявления риска и неопределенности доминирует в настоящей момент в вашей организации?» позволило установить, что в организации доминирует Объективный характер проявления риска – 33%, то есть риск возникает по независящим от фирмы и её работников обстоятельствам. Только 10% опрошенных считают что риск возникает по субъективным обстоятельствам. Ещё 33% респондентов посчитали что правомерный (оправданный) риск в организации также возникает достаточно часто.

Рис. 2.5. Характер проявления риска и неопределенности

При ответе на вопрос 21 «Каковы Формы риска и неопределенности проявляется в настоящей момент в вашей организации?» (Рис. 2.6.) ответы сложились следующим образом.

Рис. 2.6. Формы риска и неопределенности

Как видно из ответов, все они распределились примерно в равном процентном соотношении. Основной упор та тот или иной вид риска респондентом оценивался в зависимости особенностей своей работы.

Интересным представляется изучение ответов на вопрос «Каковы методы нейтрализации рисков проявляется в настоящее время в вашей организации?» (Рис. 2.7).

Рис. 2.6. Методы нейтрализации рисков

Из данного вопроса можно установить что в организации в настоящее время доминирует метод распределения рисков между участниками проекта (33%) в качестве основного метода нейтрализации рисков. В тоже время такие методов как самострахование и локализации источников риска (33 и 17% соответственно) как же активно используется в организации.

При принятии решений важны и методы минимизация убытков, связанных с ухудшением финансового состояния клиента. Так изучение данного вопроса (Рис. 2.8.) позволило определить следующее.

Рис. 2.8. Методы минимизация убытков, связанных с ухудшением финансового состояния клиента

В организации в качестве основного метода минимизация убытков используется (36%) система резервирования (на основании оценки кредитных рисков).

В тоже время значительное внимание уделено и таким методам как: кредитная политика – 27% и система санкционирования кредитных решений – 33%. В комплексе это позволяет достаточно активно снижать риск принятия инвестиционных решений.

В организации также активно применяются методы минимизации убытков, связанных с утратой и порчей имущества убытков, связанных с ухудшением финансового состояния клиента (Рис. 2.9).

Рис. 2.9. Методы минимизации убытков, связанных с утратой и порчей имущества убытков

При этом упор делается на метод мониторинга текущего состояния предмета лизинга (57%). Но и метод страхование предмета лизинга используется в организации достаточно активно (47%).

Также важно доя организации использовать методы минимизации убытков, связанных с возможной реализацией предмета лизинга (Рис. 2.10).

Изучение данного вопроса позволило установить что фирма использует метод оценки и прогноза изменения рыночной стоимости ликвидности предмета лизинга в 60% случаев. В качестве второго метода выступает заключение договоров обратного выкупа и ремаркетинга с поставщиками/ производителями (40%).

Рис. 2.10. Методы минимизации убытков, связанных с возможной реализацией предмета лизинга

Поскольку работа пишется на примере финансовой организации, то большое значение в её деятельности принадлежит процентным рискам (Рис. 2.11).

Рис. 2.11. Методы снижения процентного риска

Изучение данного вопроса позволило установить что в качестве основного метода в организации используется систематический анализ динамики ставок (33%). В тоже время таким методам как: контроль соблюдения процентной политики по активным операциям на этапе входа в сделку и финансирование сделок в банке – контрагенте на «зеркальных» условиях (по 23%) уделяется в организации недостаточное внимание в силу необходимости специальных знаний для их осуществления. Но именно эти методы должны доминировать при принятии процентных решений, поскольку они наиболее объективны.

Рис. 2.12. Методы снижения риска ликвидности

Также в организации особое значение при принятии финансовых решений должно уделяется методам снижения риска ликвидности. В настоящее время в компании доминирующим методам контроля среднесрочной и долгосрочной ликвидности (43%). Несомненно этот метод достаточно эффективен, хотя и затрачен по времени и трудоёмок в осуществлении. Компромиссным вариантом мок бы стать метод мониторинг ежедневной платежной позиции (27%)

Теперь остановимся на изучении участников опроса. Из 30 опрошенных должности распределились следующим образом: высший эшелон - первый руководитель и управленческая команда - 8%; среднее звено - начальники отделов - 8%; технические исполнители – 15%; 64% - специалисты, и 5%-прочие.

Заслуживает внимания тот факт, что на ответ о общем трудовом стаже 28% респондентов ответили 3 – 5 лет. Это наиболее оптимальный трудоспособный возраст для предприятия. Ещё у 12% трудовой стаж до 1года, 1-2 что явно недостаточно для получения высокой квалификации. В тоже время на предприятии 16% работников обладают стажем в 16 -20 лет и более 25 лет – 12% - что составляет основу для эффективной работы предприятия (Рис 2.13.).

Рис 2.13. Ваш общий трудовой стаж

Рис. 2.14. Сколько лет Вы работаете на данном предприятии.

Предприятие достаточно «зрелое». Средний саж его работников составляет 1-2 года – 50%. В тоже время на предприятии достаточно много специалистов проработавших 3-5 лет – 35%. На предприятии немного специалистов проработавший более 6 лет – 5%.

О сформировавшемся кадровом составе предприятии говорит и то что на предприятии большинство специалистов работают в данной должности 3-5 лет – 50% (Рис 2.15). Около 20% опрошенных – в основным руководители проработали в своей должности 9-10 лет и могут считаться костякам кадрового состава предприятия. Общее количество работников с постоянной должностью относительно не велико не более 15% всех опрошенных.

Рис 2.15. Работа в данной должности

Рис. 2.16. Образование

Интерес представляет вопрос (Рис. 2.16) «Ваше образование?». Поскольку анкетированию были подвержены работники специальных подразделений оправданным является результат: 33% имеют высшее, экономического или управленческого профиля, 23% - средне-специальное экономического профиля, 10% - свыше одного высшего. Такая структура типична для структурных подразделений финансового профиля.

-

Эддоус М., Стенсфилд Р. Методы принятия решений / Перю с англ., Под ред. И.И.Елисеевой. – М.: Банки и биржи, 2010. – С. 177 ↑

-

Фатхутдинов Р.А. Разработка управленческого решения . Москва:«Интел-синтез»,2009. – С. 147 ↑

-

Ромащенко В.Н. Принятие решений: ситуации и советы. Киев: Политиздат Украины, 2011. – С. 98. ↑

-

Радугин А. А. Основы менеджмента: Учебное пособие для вузов / Под ред. А. А. Радугина. - М.: Центр, 2009. - 432.: ил. ↑

-

Управление персоналом организации: Учебник/ Под ред. А.Я. Кибанова. - М.: ИНФРА -М, 2009 – С. 78 ↑

-

Рейльян Я.Р. Аналитическая основа принятия управленческих решений. М.: 2011. – С. 265. ↑

-

Управление персоналом в системе современного менеджмента. Управление персоналом. Учебник под редакцией Т.Ю. Базарова, Б.Л. Еремина, М, 2011 – С. 265. ↑

-

Макаров С.Ф. Менеджер за работой. Москва, 2011. – С. 57. ↑

-

Литвак Б. Г. Управленческие решения: Учебник / Ассоц. авт. и изд. «Тондем». - М.: ЭКМОС, 2010. – С. 155. ↑

-

Любимова Н.Г. Менеджмент – путь к успеху. Москва, 2012. – С. 74. ↑

-

Карданская Н. Л. Основы принятия управленческих решений: Учеб. Пособие для вузов по экон. спец. и направлениям. - М.: Рус. Деловая литература., 2010.- С. 325 ↑

-

Голубков Е.П. Какое принять решение? Москва «Экономика», 2011. – С. 74. ↑

- Особенности планирования средств на оплату труда

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.)

- Роль мотивации в поведении организации (Сущность мотивации труда)

- Организационная культура и ее роль в современных организациях (Понятие организационной культуры и её классификация)

- Логистический подход к управлению запасами (Понятие, сущность и виды производственных запасов)

- Мультипроцессоры (Некоторые этапы из истории освоения массового параллелизма)

- Исковая давность и ее гражданско-правовое значение (Сроки исковой давности подразделяются на общие и сокращенные)

- Защита права собственности (Общая характеристика защиты права собственности)

- Ипотека, ее основания, предмет и виды

- Анализ внешней и внутренней среды организации (Понятие и сущность маркетинговой среды предприятия)

- Прогнозирование и государственное регулирование цен

- Нотариальные действия (Виды нотариальных действий по законодательству РФ)