Распределение и использование прибыли как источник экономического роста предприятий (Понятие и сущность прибыльности предприятия)

Содержание:

Введение

Основным признаком коммерческого предприятия, в соответствии с Гражданским кодексом РФ, является наличие главной цели – получение прибыли.

В связи с этим именно на получение и максимизацию прибыли направлены усилия всего аппарата управления предприятием.

В то же время, в сегодняшних российских реалиях довольно трудно не только наращивать объёмы прибыли, но и даже просто поддерживать уровень прибыльности на достигнутом уровне.

Поэтому управление прибыльностью предприятия требует самого пристального внимания руководства и целенаправленных мер.

Всё это обуславливает актуальность темы курсовой работы.

Целью работы является поиск путей совершенствования управления прибыльностью предприятия.

Для реализации цели требуется решение ряда задач:

- изучить понятие и сущность прибыльности предприятия;

- изучить методы анализа прибыльности предприятия;

- дать организационно-экономическую характеристику анализируемого предприятия;

- проанализировать показатели прибыли предприятия;

- проанализировать показатели рентабельности предприятия;

- определить пути повышения прибыльности предприятия;

- определит экономическую эффективность предложенных мероприятий.

Объектом изучения выступило АО «Варьеганнефть», предметом – прибыльность предприятия.

Информационной базой анализа является финансовая отчётность предприятия за 2016-2018гг.

Работа выполнялась на основе изучения научной, учебной и справочной литературы.

При выполнении работы были использованы такие методы, как анализ, синтез, структуризация, горизонтальный и вертикальный анализ отчётности, коэффициентный анализ, сравнение, анализ динамики и другие.

1. Теоретические основы управления прибыльностью предприятия

1.1 Понятие и сущность прибыльности предприятия

Как следует из слова «прибыльность», это понятие тесно связано с понятием прибыли.

Поэтому в первую очередь рассмотрим понятие и сущность прибыли предприятия.

Определения прибыли, предложенные в различных источниках, представлены в таблице 1.

Таблица 1

Определения понятия «прибыль»

|

Источник |

Определение |

|

О.В.Мец |

Прибыль – это превышение доходов от продаж товаров и услуг над затратами на производство и продажу этих товаров[22]. |

|

Г.В. Савицкая |

Прибыль – это часть чистого дохода, которую непосредственно получают субъекты хозяйствования после реализации продукции[26] |

|

А.М. Ковалева |

Прибыль является основным показателем в системе текущих целей предприятия. Устойчивая текущая прибыль служит индикатором правильности выбранного курса, стратегическая цель которого – повышение благосостояние собственников предприятия[18]. |

Таким образом, прибыль предприятия представляет собой положительную разницу между доходами и расходами предприятия, которая является основной целью деятельности предприятия и основой повышения доходов собственников предприятия.

Можно выделить различные виды прибыли (таблица 2).

Таблица 2

Классификация показателей прибыли

|

Признак классификации |

Виды прибыли |

|

По видам хозяйственной деятельности |

Прибыль от основной (операционной) деятельности; Прибыль от инвестиционной деятельности; Прибыль от финансовой деятельности. |

|

По составу включаемых элементов |

Валовая прибыль - разность между выручкой (нетто) и производственной себестоимостью реализованной продукции. Прибыль от реализации продукции - разность между валовой прибылью и коммерческими и управленческими затратами организации. Прибыль до налогообложения - финансовый результат после выплаты процентов кредиторам. Чистая прибыль - сумма прибыли, которая остается в распоряжении организации после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. |

|

По экономическому содержанию |

Бухгалтерская прибыль - разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Экономическая прибыль - при расчете ее величины учитывают не только явные, но и неявные затраты, не отражаемые в бухгалтерском учете |

|

По характеру использования |

Капитализированная прибыль - часть чистой прибыли, которая направляется на финансирование прироста активов организации. Потребленная прибыль - та ее часть, которая расходуется на выплату дивидендов акционерам организации и ее работникам. |

Деление прибыли по видам экономической деятельности обусловлено разнообразием экономически и финансовых процессов, протекающих в процессе деятельности предприятия.

Виды прибыли по составу включаемых элементов отражают порядок формирования показателей прибыли.

Так, валовая прибыль отражает финансовый результат от производства продукции и определяется как разница между выручкой и затратами на производство реализованной продукции[4].

Прибыль от реализации продукции формируется вычитанием из валовой прибыли расходов, непосредственно связанных с реализацией продукции[6].

Налогооблагаемая прибыль отражает финансовый результат от финансовой деятельности предприятия, а чистая прибыль является ключевым показателем эффективности всей деятельности предприятия.

Именно чистая прибыль является источником финансирования расширенного воспроизводства[10].

Очевидно, для успешного функционирования и развития предприятия показатели прибыли должны в динамике увеличиваться.

Кроме того, одним из основных показателей успешности предприятия в конкурентной борьбе является размер прибыли, превышающий прибыль конкурентов.

Однако при оценке и сравнении показателей прибыли в динамике и с показателями конкурирующих предприятий зачастую можно допустить ошибки, связанные с различиями в масштабах и условиях деятельности предприятий, с искажениями показателей прибыли в результате инфляции и т.д.

Все эти недостатки в определённой мере могут быть нивелированы с помощью расчёта относительных показателей прибыльности – показателей рентабельности.

Именно поэтому, по мнению В.Г.Савицкой, «финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности»[26].

Понятие рентабельности определяется по-разному различными авторами (таблица 3).

Таблица 3

Определения понятия «рентабельность»

|

Автор |

Определение |

|

Г.В.Савицкая |

Рентабельность - относительный показатель, определяющий уровень доходности бизнеса на основе соотношения прибыли с наличными или потребленными ресурсами[26]. |

|

Л.Н.Чечевицына |

Рентабельность есть относительный показатель, который позволяет оценить, какую прибыль имеет субъект хозяйствования с каждого рубля средств, вложенных в активы[29] |

|

О.В.Демчук |

Рентабельность - это отношение прибыли к показателям, формирующим конечный финансовый результат: доходам, расходам, величине используемых экономических ресурсов, вложенному капиталу[10] |

Согласно приведённым определениям, рентабельность представляет собой относительный показатель, определяемый отношением прибыли к какой-либо базе.

При этом авторами не расшифровывается, какие именно показатели прибыли используются при расчёте рентабельности. Этот вопрос должен быть решён исходя из смысла конкретных экономических показателей. Например, при расчёте рентабельности производства используются показатели валовой прибыли или прибыли от продаж, поскольку именно они наиболее точно отражают результат производственной деятельности предприятия.

Авторы также не единодушны в отношении определения базы расчёта показателей рентабельности – называются и активы, и ресурсы, и доходы, и расходы.

Вопрос о базе при расчёте показателей рентабельности также должен решаться исходя из целей анализа. Так, если стоит задача определить прибыльность использования имущества, то в качестве базы в расчётах могут быть использованы совокупные активы, оборотные активы, внеоборотные активы.

При определении прибыльности использования капитала предприятия используются в качестве базы используются собственный и заёмный капитал.

Таким образом, прибыльность предприятия может быть оценена по абсолютным и относительным показателям.

При этом прибыльность предприятия выполняет ряд функций:

- Учётная функция позволяет зафиксировать достигнутый уровень прибыльности предприятия, что позволяет производить различные временные ( в динамике) и пространственные (межхозяйственные) сравнения эффективности деятельности предприятия[23].

- Оценочная функция позволяет выявить факторы, оказывающие влияние на формирование показателей прибыльности и принять меры по их увеличению.

- Стимулирующая функция отражается в возможности предприятий за счёт роста прибыльности обеспечивать не только своё стабильное функционирование, но и динамичное развитие и расширение деятельности[25].

Прибыльность предприятий является ключевым показателем, влияющим на все уровни и сферы экономики государства. Поэтому в её повышении заинтересованы различные субъекты на макро- и микроуровнях (таблица 4).

Таблица 4

Субъекты, заинтересованные в повышении прибыльности предприятий

|

Субъекты |

Предмет заинтересованности |

|

Государство |

увеличение налоговых поступлений |

|

Предприятие |

увеличение возможностей расширенного воспроизводства и дальнейшего развития |

|

Работники |

создаёт предпосылки для роста заработной платы и улучшения социальных условий |

|

Собственники |

увеличение стоимости капитала и дивидендов |

Таким образом, прибыльность предприятия определяется системой абсолютных и относительных показателей, отражающих эффективность деятельности предприятия.

В повышении прибыльности предприятий заинтересованы как само предприятие, так и работники и государство.

Рост прибыльности создаёт предпосылки для стабильного функционирования и динамичного развития предприятия, поэтому необходимо качественно управлять прибыльностью предприятия.

В основе повышения эффективности управления прибыльностью лежит её своевременный, качественный и всесторонний анализ. Поэтому далее рассмотрим методы анализа прибыльности предприятия.

1.2 Методы анализа и управления прибыльности предприятия

Основными задачами управления прибыльностью предприятия являются[25]:

- постоянный контроль за уровнем и формированием показателей прибыльности;

- определение влияния различных факторов на прибыльность предприятия;

- выявление резервов увеличения прибыльности;

- разработка и реализация мер по повышению прибыльности предприятия.

Первым и наиболее важным этапом управления прибыльностью предприятия является её анализ, поскольку от правильно проведённого анализа напрямую зависит эффективность мер по повышению прибыльности.

Поскольку прибыльность предприятия может быть оценена по абсолютным и относительным показателям, то её анализ включает в себя два больших блока[22]:

- анализ абсолютных показателей прибыли, их формирования, структуры и динамики;

- анализ относительных показателей рентабельности, их динамики и факторов, оказывающих на них влияние.

Основным источником информации для анализа прибыльности является Отчёт о финансовых результатах (форма №2)[2].

По этому документу можно проанализировать формирование, динамику и структуру показателей прибыли.

Динамика показателей прибыли оценивается по абсолютным и относительным отклонениям и темпам роста.

Очевидно, в динамике показатели прибыли должны увеличиваться, что будет свидетельствовать о повышении эффективности и прибыльности деятельности предприятия[5].

При анализе структуры показателей прибыли необходимо оценить влияние изменения долей себестоимости, коммерческих и управленческих расходов на прибыль от продаж.

Такая оценка проводится в следующей последовательности:

- Влияние на прибыль доли себестоимости продукции[10]:

(1)

где – выручка от продаж;

– доля себестоимости;

индексы 0,1 – обозначают базисный и отчётный периоды.

2.Влияние на прибыль коммерческих расходов:

(2)

где – доля коммерческих расходов;

3.Влияние на прибыль управленческих расходов:

(3)

где – доля управленческих расходов.

При анализе относительных показателей прибыльности (рентабельности) используются также данные бухгалтерского баланса предприятия, на основе которого рассчитываются средние значения имущества и капитала предприятия.

Система показателей рентабельности включает в себя два направления:

- Оценка прибыльности основной производственной деятельности предприятия осуществляется по показателям:

1.1.Рентабельность производства[8]:

(4)

где – валовая прибыль;

– себестоимость продаж

Рентабельность производства характеризует прибыльность основной производственной деятельности предприятия.

1.2.Рентабельность продукции[8]:

(5)

где – полная себестоимость реализованной продукции, включающая коммерческие и управленческие расходы

-прибыль от продаж

Данный показатель характеризует прибыльность деятельности предприятия по производству и реализации продукции.

1.3.Рентабельность продаж[11]:

(6)

Рентабельность продаж характеризует прибыльность деятельности предприятия по производству и реализации продукции и является основным показателем прибыльности предприятия.

- Оценка прибыльности использования имущества и капитала предприятия осуществляется по показателям:

- Рентабельность капитала (активов)[12]:

(7)

где – чистая прибыль

– капитал (активы) предприятия (итог баланса)

2.2.Рентабельность собственного капитала[14]:

(8)

где – собственный капитал

2.3.Рентабельность заёмного капитала[14]:

(9)

где - заёмный капитал

2.4.Рентабельность внеоборотных активов[15]:

(10)

где – средняя величина внеоборотных активов

2.5.Рентабельность оборотных активов[15]:

(11)

где ОА - средняя стоимость оборотных активов

Представленные показатели рентабельности капитала и имущества предприятия в динамике должны увеличиваться, что будет свидетельствовать об увеличении отдачи от их использования и росте прибыльности.

Основным интегральным показателем прибыльности всей деятельности предприятия является рентабельность капитала.

Поэтому в ходе анализа должен быть выполнен факторный анализ этого показателя. Для этого существуют различные модели.

Наиболее распространённой является формула Дюпона[19]:

(12)

где- рентабельность продаж

– оборачиваемость собственного капитала,

- коэффициент независимости

Факторный анализ может быть выполнен также по следующей модели[22]:

(13)

(14)

где – доля выручки, на 1 рубль полной себестоимости продукции,

– доля оборотных активов в формировании активов,

– доля запасов в формировании оборотных активов,

– оборачиваемость запасов.

На основании проведённого анализа должны быть определены динамика изменения прибыльности предприятия, а также выявлены факторы, оказывающие влияние на эти изменения.

По результатам анализа должны быть разработаны мероприятия, направленные на повышение прибыльности предприятия.

Очевидно, для повышения прибыльности предприятия в первую очередь необходимо заботиться о повышении доходов и сокращении расходов предприятия.

Рост доходов предприятия связан преимущественно с основной производственной деятельностью и определяется эффективностью маркетинговой и сбытовой политики, ценовой политикой предприятия, конкурентоспособностью продукции и т.д.

Кроме того, необходимо обратить внимание на возможность получения доходов от финансовых инструментов, например, финансовых вложений.

Снижение расходов предприятия достигается как за счёт повышения эффективности использования всех ресурсов – трудовых, материальных основных фондов и т.д., так и непосредственно мерами по экономии ресурсов – снижение норма расхода материалов, сокращение накладных затрат, прочих расходов и т.д[25].

Также на повышение прибыльности предприятия оказывают большое влияние структура капитала, в частности, соотношение собственных и заёмных средств, кредитная политика предприятия, ускорение или замедление оборачиваемости средств и другие факторы.

Поэтому для повышения прибыльности предприятия необходимо разработать и реализовывать целый комплекс мер, в основе которых должен лежать качественный анализ.

2. Анализ прибыльности АО «Варьеганнефть»

2.1 Краткая экономическая характеристика АО «Варьеганнефть»

В данной курсовой работе анализ прибыльности предприятия будем проводить на примере АО «Варьеганнефть».

Предприятие расположено в Ханты-Мансийском автономном округе – Югре, Тюменской области, г.Радужный.

Основным видом деятельности предприятия является добыча нефти и попутного газа.

Организационная структура предприятия представлена на рисунке 1.

Рис.1. Организационная структура АО «Варьеганнефть»

Основными задачами АО «Варьеганнефть» на ближайшую перспективу является:

- повышение экономической эффективности добычи нефти;

- повышение эффективности использования ресурсной базы;

- реализация мероприятий по снижению издержек производства и повышению отдачи производственных фондов.

Для решения поставленных задач предприятие должно располагать необходимыми ресурсами и эффективно их использовать.

Поэтому проанализируем обеспеченность и эффективность использования ресурсов предприятия по таблице 5.

Таблица 5

Показатели эффективности использования ресурсов АО «Варьеганнефть»

|

Показатели |

2016г. |

2017г. |

2018г |

Абсолютное отклонение (+,-) |

Темп роста, % |

|

1.Выручка от продаж, тыс.руб. |

21495399,0 |

33028289,0 |

41785958,0 |

20290559,0 |

194,4 |

|

2.Среднегодовая численность работников, чел |

2223,0 |

2219,0 |

2246,0 |

23,0 |

101,0 |

|

3.Производительность труда, тыс.руб. (п.1/п.2) |

9669,5 |

14884,3 |

18604,6 |

8935,1 |

192,4 |

|

4.Среднегодовая стоимость основных средств, тыс.руб. |

3079289,5 |

3246038,5 |

4697574,0 |

1618285,0 |

152,6 |

|

5. Фондовооружённость, тыс.руб. (п.4/п.2) |

1385,2 |

1462,8 |

2091,5 |

706,3 |

151,0 |

|

6.Фондоотдача, руб.(п.1/п.4) |

7,0 |

10,2 |

8,9 |

1,9 |

127,4 |

|

7.Стоимость оборотных средств, тыс.руб. |

8055325,5 |

11309796,5 |

11497567,5 |

3442242,0 |

142,7 |

|

8.Оборачиваемость оборотных активов, оборотов(п.1/п.6) |

2,7 |

2,9 |

3,6 |

1,0 |

136,2 |

Согласно приведённым данным, обеспеченность предприятия основными производственными ресурсами повысилась.

Так, численность работников увеличилась на 23человека, что составило 1%. Стоимость основных средств увеличилась на 52,6%, в результате чего фондовооружённость труда работников предприятия увеличилась на 706,3тыс.руб., или 51%. Стоимость оборотных средств увеличилась на 3442242тыс.руб., что составило 42,7% прироста.

Также повысилась эффективность использования ресурсов предприятия.

В рассматриваемом периоде производительность труда увеличилась на 8935,1тыс.руб., или на 92,4%, что свидетельствует о повышении эффективности использования трудовых ресурсов.

Фондоотдача увеличилась на 1,9руб. или 27,4%, вследствие опережающего роста выручки по сравнению с увеличением стоимости основных средств.

Оборачиваемость оборотных средств в рассматриваемом периоде ускорилась на 1 оборот, или 36,2%, что свидетельствует о повышении эффективности использования оборотных средств предприятия.

В целом, наблюдается увеличение эффективности использования всех производственных ресурсов предприятия.

Для прибыльной работы предприятию необходима обеспеченность в достаточном объёме имуществом и источниками финансирования.

Поэтому проанализируем динамику имущества предприятия и источников его формирования с помощью горизонтального анализа, путём расчёта абсолютных и относительных показателей динамики статей бухгалтерского баланса (таблица 6).

Таблица 6

Горизонтальный анализ бухгалтерского баланса АО «Варьеганнефть»

|

Наименование показателя |

2016г. |

2017г. |

2018г |

Отклонение |

Темп прироста, % |

|

|

АКТИВ |

||||||

|

1.Внеоборотные активы |

5584385 |

9434154 |

7710987 |

2126602 |

38,1 |

|

|

1.1Основные средства |

3010241 |

3481836 |

5913312 |

2903071 |

96,4 |

|

|

1.2Доходные вложения в материальные ценности |

27356 |

25249 |

23152 |

-4204 |

-15,4 |

|

|

1.3Финансовые вложения |

525897 |

1703007 |

525897 |

0 |

0,0 |

|

|

1.4Отложенные налоговые активы |

49575 |

71367 |

87854 |

38279 |

77,2 |

|

|

1.5Прочие внеоборотные активы |

1971316 |

4152695 |

1160772 |

-810544 |

-41,1 |

|

|

2.Оборотные активы |

11518716 |

11100877 |

11894258 |

375542 |

3,3 |

|

|

2.1Запасы с НДС |

2503507 |

3859029 |

3152297 |

648790 |

25,9 |

|

|

2.2 Дебиторская задолженность |

7415999 |

7238580 |

7561534 |

145535 |

2,0 |

|

|

2.3 Финансовые вложения |

1597110 |

0 |

1177110 |

-420000 |

-26,3 |

|

|

2.4 Денежные средства и денежные эквиваленты |

594 |

360 |

402 |

-192 |

-32,3 |

|

|

2.5 Прочие оборотные активы |

1506 |

2908 |

2915 |

1409 |

93,6 |

|

|

БАЛАНС |

17103101 |

20535031 |

19605245 |

2502144 |

14,6 |

|

Продолжение таблицы 6

|

Наименование показателя |

2016г. |

2017г. |

2018г |

Отклонение |

Темп прироста, % |

|

|

ПАССИВ |

||||||

|

3. Капитал и резервы |

8176102 |

9328498 |

12074186 |

3898084 |

47,7 |

|

|

3.1Уставный капитал |

13348 |

13348 |

13348 |

0 |

0,0 |

|

|

3.2Собственные акции, выкупленные у акционеров |

-424146 |

-439429 |

-6474 |

417672 |

-98,5 |

|

|

3.3Переоценка внеоборотных активов |

2355790 |

2348287 |

2344940 |

-10850 |

-0,5 |

|

|

3.4 Резервный капитал |

2003 |

2003 |

2003 |

0 |

0,0 |

|

|

3.3Нераспределённая прибыль |

6229107 |

7404289 |

9720369 |

3491262 |

56,0 |

|

|

4 Долгосрочные обязательства |

323625 |

502022 |

852148 |

528523 |

163,3 |

|

|

4.1Отложенные налоговые обязательства |

323625 |

375073 |

574830 |

251205 |

77,6 |

|

|

4.2Оценочные обязательства |

0 |

126949 |

277318 |

277318 |

- |

|

|

5.Краткосрочные обязательства |

8603374 |

10704511 |

6678911 |

-1924463 |

-22,4 |

|

|

5.1Кредиторская задолженность |

8458995 |

10518457 |

6531244 |

-1927751 |

-22,8 |

|

|

5.2Оценочные обязательства |

143575 |

185099 |

146180 |

2605 |

1,8 |

|

|

5.3Прочие обязательства |

804 |

955 |

1487 |

683 |

85,0 |

|

|

БАЛАНС |

17103101 |

20535031 |

19605245 |

2502144 |

14,6 |

|

Согласно данным таблицы, в 2016-2017гг. общая стоимость имущества предприятия увеличилась на 2502144тыс.руб, что составило 14,6%.

Это произошло за счёт повышения стоимости оборотных средств на 375542тыс.руб., или 3,3%, и внеоборотных активов на 38,1%.

Оборотные активы предприятия увеличились вследствие роста запасов на 648790тыс.руб.,или 25,9%, и увеличения дебиторской задолженности на 145535тыс.руб., или 2%.

Размеры денежных средств и краткосрочных финансовых вложений уменьшились соответственно на 192тыс.руб., или 32,3%, и 420000тыс.руб.. или 26,3%.

Внеоборотные активы увеличились за счёт увеличения стоимости основных средств на 2903071тыс.руб., или 96,4%.

Также увеличились отложенные налоговые активы на 38279тыс.руб, или 77.2%.

В источниках средств предприятия сумма собственных источников увеличилась на 3898084тыс.руб., или 47,7%, за счёт роста нераспределённой прибыли на 3491262тыс.руб., или 56%.

Долгосрочные обязательства предприятия представлены отложенными налоговыми обязательствами и оценочными обязательствами, которые увеличились соответственно на 251205тыс.руб., и 277318тыс.руб.

Краткосрочные обязательства сократились на 1924463тыс.руб, или 22,4%, за счёт уменьшения кредиторской задолженности на 1927751тыс.руб., или 22,8%.

Структуру баланса предприятия проанализируем на основе вертикального анализа по таблице 7.

Таблица 8

Вертикальный анализ бухгалтерского баланса АО «Варьеганнефть»

|

Наименование показателя |

2016г. |

2017г. |

2018г |

Отклонение |

|

АКТИВ |

||||

|

1.Внеоборотные активы |

32,65 |

45,94 |

39,33 |

6,68 |

|

1.1Основные средства |

17,60 |

16,96 |

30,16 |

12,56 |

|

1.2Доходные вложения в материальные ценности |

0,16 |

0,12 |

0,12 |

-0,04 |

|

1.3Финансовые вложения |

3,07 |

8,29 |

2,68 |

-0,39 |

|

1.4Отложенные налоговые активы |

0,29 |

0,35 |

0,45 |

0,16 |

|

1.5Прочие внеоборотные активы |

11,53 |

20,22 |

5,92 |

-5,61 |

|

2.Оборотные активы |

67,35 |

54,06 |

60,67 |

-6,68 |

|

2.1Запасы с НДС |

14,64 |

18,79 |

16,08 |

1,44 |

|

2.2 Дебиторская задолженность |

43,36 |

35,25 |

38,57 |

-4,79 |

|

2.3 Финансовые вложения |

9,34 |

0,00 |

6,00 |

-3,34 |

|

2.4 Денежные средства и денежные эквиваленты |

0,00 |

0,00 |

0,00 |

0,00 |

|

2.5 Прочие оборотные активы |

0,01 |

0,01 |

0,01 |

0,01 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

|

ПАССИВ |

||||

|

3. Капитал и резервы |

47,80 |

45,43 |

61,59 |

13,78 |

|

3.1Уставный капитал |

0,08 |

0,07 |

0,07 |

-0,01 |

|

3.2Собственные акции, выкупленные у акционеров |

-2,48 |

-2,14 |

-0,03 |

2,45 |

|

3.3Переоценка внеоборотных активов |

13,77 |

11,44 |

11,96 |

-1,81 |

|

3.4 Резервный капитал |

0,01 |

0,01 |

0,01 |

0,00 |

|

3.3Нераспределённая прибыль |

36,42 |

36,06 |

49,58 |

13,16 |

Продолжение таблицы 7

|

Наименование показателя |

2016г. |

2017г. |

2018г |

Отклонение |

|

ПАССИВ |

||||

|

4 Долгосрочные обязательства |

1,89 |

2,44 |

4,35 |

2,45 |

|

4.1Отложенные налоговые обязательства |

1,89 |

1,83 |

2,93 |

1,04 |

|

4.2Оцночные обязательства |

0,00 |

0,62 |

1,41 |

1,41 |

|

5.Краткосрочные обязательства |

50,30 |

52,13 |

34,07 |

-16,24 |

|

5.1Кредиторская задолженность |

49,46 |

51,22 |

33,31 |

-16,15 |

|

5.2Оценочные обязательства |

0,84 |

0,90 |

0,75 |

-0,09 |

|

5.3Прочие обязательства |

0,00 |

0,00 |

0,01 |

0,00 |

|

БАЛАНС |

100 |

100 |

100,00 |

0 |

Как показывают данные таблицы, в имуществе анализируемого предприятия наибольшую долю составляют оборотные активы - 60,67% в 2018 году.

Внеоборотные активы состоят преимущественно из основных средств – их доля составила в 2018 году 30,16%. Финансовые вложения составили в 2018 году 2,68%.

В оборотных активах наибольшую долю составляет дебиторская задолженность –43,36% в 2016 году и 38,57% в 2018 году.

Доля запасов увеличилась составила 16,08%.

Доля денежных средств близка к нулю, а доля финансовых вложений уменьшилась и составила 6%.

В составе источников средств доля собственного капитала увеличилась на 13,78% и составила 61,59%.

Доля долгосрочных обязательств увеличилась и составила 4,35%.

Доля краткосрочных обязательств, напротив, уменьшилась до 34,07%, за счёт уменьшения доли кредиторской задолженности на 16,15%.

В целом, рост совокупной стоимости имущества предприятия свидетельствует о повышении экономического потенциала предприятия.

Уменьшение доли оборотных средств свидетельствует, с одной стороны, о повышении производственного потенциала предприятия и повышении его оснащённости основными фондами.

С другой стороны, это приводит к снижению мобильности средств предприятия, что отрицательно сказывается на деловой активности предприятия.

Рост стоимости и доли запасов может быть следствием затоваривания предприятия готовой продукцией, поэтому нуждается в более пристальном рассмотрении.

Увеличение дебиторской задолженности на фоне сокращения денежных средств и краткосрочных финансовых вложений свидетельствует о снижении ликвидности средств предприятия, отвлечении их из оборота, что может привести к неплатёжеспособности.

Положительными факторами являются рост собственного капитала и уменьшение краткосрочных обязательств, что положительно отражается на финансовой устойчивости и платёжеспособности предприятия.

Также положительно можно оценить отсутствие у предприятия долгосрочных и краткосрочных кредитов и займов, что положительно отражается на прибыльности предприятия вследствие отсутствия необходимости уплачивать процентные платежи.

Далее проанализируем формирование, структуру и динамику показателей прибыли предприятия.

2.2 Анализ показателей прибыли предприятия

Анализ показателей прибыли предприятия целесообразно осуществлять по Отчёту о финансовых результатах с помощью горизонтального и вертикального анализа.

Проанализируем динамику показателей прибыли по таблице 8.

Согласно данным таблицы, валовая прибыль увеличилась на 1292728тыс.руб.. или 48,3%, причинами чего стало увеличение выручки на 20290559тыс.руб., или 94,4%.

Таблица 8

Динамика показателей прибыли АО «Варьеганнефть»

|

Показатели |

2016 тыс.руб. |

2017 тыс.руб. |

2018 тыс.руб. |

Изменение тыс.руб. |

Темп прироста, % |

|

Выручка |

21495399 |

33028289 |

41785958 |

20290559 |

94,4 |

|

Себестоимость продаж |

18818503 |

30123596 |

37816334 |

18997831 |

101,0 |

|

Валовая прибыль (убыток) |

2676896 |

2904693 |

3969624 |

1292728 |

48,3 |

|

Коммерческие расходы |

- |

- |

- |

- |

- |

|

Управленческие расходы |

759823 |

756015 |

850216 |

90393 |

11,9 |

|

Прибыль (убыток) от продаж |

1917073 |

2148678 |

3119408 |

1202335 |

62,7 |

|

Доходы от участия в других организациях |

- |

- |

25344 |

- |

- |

|

Проценты к получению |

115604 |

113255 |

77804 |

-37800 |

-32,7 |

|

Проценты к уплате |

- |

- |

- |

- |

- |

|

Прочие доходы |

150593 |

186171 |

288222 |

137629 |

91,4 |

|

Прочие расходы |

234581 |

845383 |

552768 |

318187 |

135,6 |

|

Прибыль (убыток) до налогообложения |

1948689 |

1602721 |

2958010 |

1009321 |

51,8 |

|

Текущий налог на прибыль |

293673 |

334140 |

445318 |

151645 |

51,6 |

|

Изменение отложенных налоговых обязательств |

-27261 |

-51448 |

-84803 |

-57542 |

211,1 |

|

Изменение отложенных налоговых активов |

-29787 |

21793 |

-1084 |

28703 |

-96,4 |

|

Прочее |

-38266 |

-56154 |

-93192 |

-54926 |

143,5 |

|

Чистая прибыль (убыток) |

1559702 |

1182772 |

2324613 |

764911 |

49,0 |

Прибыль от продаж увеличилась на 1202335тыс.руб.. или 62,7%, вследствие отстающего увеличения управленческих расходов всего на 90393тыс.руб., или 11,9%. Прибыль до налогообложения увеличилась на 1009321тыс.руб., или 51,8%. Положительное влияние на это увеличение оказал рост прочих доходов на 137629тыс.руб., или 91,4%.

Отрицательное влияние на прибыль до налогообложения оказали уменьшение процентных доходов на 37800тыс.руб., или 32,7%, очевидно вследствие сокращения краткосрочных финансовых вложений, а также увеличение прочих расходов на 318187тыс.руб., или 135,6%. Чистая прибыль увеличилась на 764911тыс.руб.. или на 49%.

Далее проанализируем структуру финансовых результатов предприятия по таблице 9.

Таблица 9

Структура финансовых результатов АО «Варьеганнефть», %

|

Показатели |

2016г. |

2017г. |

2018г |

Изменение |

|

Выручка |

100 |

100 |

100 |

- |

|

Себестоимость продаж |

87,55 |

91,21 |

90,50 |

2,95 |

|

Валовая прибыль (убыток) |

12,45 |

8,79 |

9,50 |

-2,95 |

|

Коммерческие расходы |

- |

- |

- |

- |

|

Управленческие расходы |

3,53 |

2,29 |

2,03 |

-1,50 |

|

Прибыль (убыток) от продаж |

8,92 |

6,51 |

7,47 |

-1,45 |

|

Доходы от участия в других организациях |

- |

- |

- |

- |

|

Проценты к получению |

0,54 |

0,34 |

0,19 |

-0,35 |

|

Проценты к уплате |

- |

- |

- |

- |

|

Прочие доходы |

0,70 |

0,56 |

0,69 |

-0,01 |

|

Прочие расходы |

1,09 |

2,56 |

1,32 |

0,23 |

|

Прибыль (убыток) до налогообложения |

9,07 |

4,85 |

7,08 |

-1,99 |

|

Текущий налог на прибыль |

1,37 |

1,01 |

1,09 |

-0,28 |

|

Изменение отложенных налоговых обязательств |

-0,13 |

-0,16 |

-0,20 |

-0,08 |

|

Изменение отложенных налоговых активов |

-0,14 |

0,07 |

0,00 |

0,14 |

|

Прочее |

-0,18 |

-0,17 |

-0,22 |

-0,05 |

|

Чистая прибыль (убыток) |

7,26 |

3,58 |

5,56 |

-1,69 |

Согласно приведённым данным, в выручке от продаж доля валовой прибыли уменьшилась на 2,95% и составила 9,5%, вследствие увеличения доли себестоимости продаж.

Также отмечается снижение доли прибыли от продаж на 1,45%, до 7,47%, и налогооблагаемой прибыли на 1,99%.

Доля чистой прибыли уменьшилась на 1,69%.

Таким образом, уменьшение долей показателей прибыли в выручке от продаж свидетельствует о снижении эффективности как основной производственной, так и финансовой деятельности предприятия.

Поскольку основным показателем прибыли является прибыль от продаж, проанализируем влияние на неё следующих факторов:

- Влияние изменения объема продаж:

(15)

Увеличение объёма продаж привело к росту прибыли от продаж в размере 3726692тыс.руб.

- Влияние изменения уровня валовой прибыли:

(16)

Подставим:

За счёт снижения уровня валовой прибыли в выручке на 2,95%, прибыль от продаж уменьшилась на 1232686тыс.руб.

- Влияние изменения уровня управленческих расходов:

(17)

За счёт уменьшения доли управленческих расходов на 1,5%, прибыль от продаж увеличилась на 625402тыс.руб.

В целом, положительное влияние на прибыль от продаж оказали увеличение объёма продаж и уменьшение доли управленческих расходов.

Отрицательное влияние оказало снижение доли валовой прибыли, то есть рост себестоимости продаж.

Таким образом, анализ формирования и динамики показателей прибыли предприятия показал, что показатели прибыли увеличиваются, что свидетельствует о повышении эффективности деятельности предприятия. однако при этом отмечается снижение их долей в выручке, причинами чего является рост расходов предприятия.

Положительное влияние на прибыльность предприятия оказало увеличение выручки, что свидетельствует о повышении объёма продаж продукции предприятия.

Отрицательное влияние на формирование показателей прибыли оказали увеличение управленческих расходов, и прочих расходов, а также сокращение процентных доходов.

Для более полного представления о прибыльности предприятия далее проанализируем относительные показатели – показатели рентабельности.

2.3 Анализ показателей рентабельности предприятия

Показатели рентабельности являются относительными показателями, характеризующими прибыльность предприятия.

При этом рассчитываются две группы показателей – рентабельность деятельности и рентабельность капитала.

Рассчитаем и проанализируем рентабельность основной деятельности АО «Варьеганнефть» по таблице 10.

Таблица 10

Показатели рентабельности деятельности АО «Варьеганнефть»

|

2016 |

2017 |

2018 |

Отклонение |

Темп роста, % |

|

|

1.Выручка от продаж, тыс.руб. |

21495399 |

33028289 |

41785958 |

20290559 |

194,4 |

|

2.Себестоимость продаж, тыс.руб. |

18818503 |

30123596 |

37816334 |

18997831 |

201,0 |

|

3.Валовая прибыль, тыс.руб. |

2676896 |

2904693 |

3969624 |

1292728 |

148,3 |

|

4.Полная себестоимость проданной продукции, тыс.руб. |

19578326 |

30879611 |

38666550 |

19088224 |

197,5 |

|

5.Прибыль от продаж, тыс.руб. |

1917073 |

2148678 |

3119408 |

1202335 |

162,7 |

|

6.Рентабельность производства, % (п.3/п.2*100) |

14,2 |

9,6 |

10,5 |

-3,7 |

- |

|

7.Рентабельность продукции, % (п.5/п.4*100) |

9,8 |

7,0 |

8,1 |

-1,7 |

- |

|

Рентабельность продаж, % (п.5/п.1*100) |

8,9 |

6,5 |

7,5 |

-1,5 |

- |

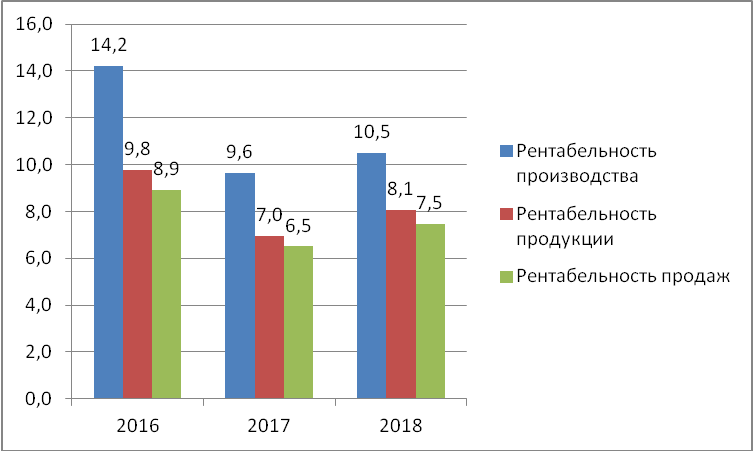

Показатели рентабельности деятельности отражены на рис.2.

Рис. 2.Показатели рентабельности деятельности АО «Варьеганснефть», %

Согласно приведённым данным, рентабельность производства сократилась на 3,7% и составила в 2018 году 10,5%. Причиной этого стало опережающее увеличение себестоимости продаж по сравнению с ростом выручки. Так, если выручка увеличилась на 94,4%, то себестоимость возросла в 2,1 раза.

Рентабельность продукции уменьшилась на 1,7% и составила 8,1%, вследствие опережающего роста полной себестоимости проданной продукции на 97,5% за счёт роста управленческих расходов.

Рентабельность продаж уменьшилась на 1,5% и составила 7,5%. Причиной этого стало увеличение прибыли от продаж только на 62,7% при росте выручки на 94,4%.

В целом, снижение показателей рентабельности свидетельствует о снижении эффективности основной производственно-сбытовой деятельности предприятия, что связано с опережающим ростом затрат на производство и реализацию продукции.

Далее проанализируем показатели рентабельности капитала. Для обеспечения сопоставимости данных для расчёта рентабельности капитала необходимо рассчитать средние величины капитала предприятия.

Расчёты показателей рентабельности капитала и активов представлены в таблице 11.

Таблица 11

Расчёт показателей рентабельности АО «Варьеганнефть»

|

Показатели |

2016г. |

2017г. |

2018г |

Отклонение (+,-) |

|

1. Чистая прибыль, тыс.руб. |

1559702 |

1182772 |

2324613 |

764911 |

|

2.Среднегодовая стоимость, тыс.руб.: |

0 |

|||

|

2.1совокупного капитала |

14290390,5 |

18819066 |

20070138 |

5779748 |

|

2.2собственного капитала |

7399119 |

8752300 |

10701342 |

3302223 |

|

2.3заёмного капитала |

6891271,5 |

10066766 |

9368796 |

2477525 |

|

2.4внеоборотных активов |

6235065 |

7509269,5 |

8572570,5 |

2337506 |

|

2.5оборотных активов |

8055325,5 |

11309796,5 |

11497567,5 |

3442242 |

|

3.Рентабельность капитала, % (п.1/п.2.1*100) |

10,9 |

6,3 |

11,6 |

0,7 |

|

4.Рентабельность собственного капитала, %(п.1/п.2.2*100) |

21,1 |

13,5 |

21,7 |

0,6 |

|

5.Рентабельность заёмного капитала, %(п.1/п.2.3*100) |

22,6 |

11,7 |

24,8 |

2,2 |

|

6.Рентабельность внеоборотных активов, %(п.1/п.2.4*100) |

25,0 |

15,8 |

27,1 |

2,1 |

|

7.Рентабельность оборотных активов, %(п.1/п.2.5*100) |

19,4 |

10,5 |

20,2 |

0,9 |

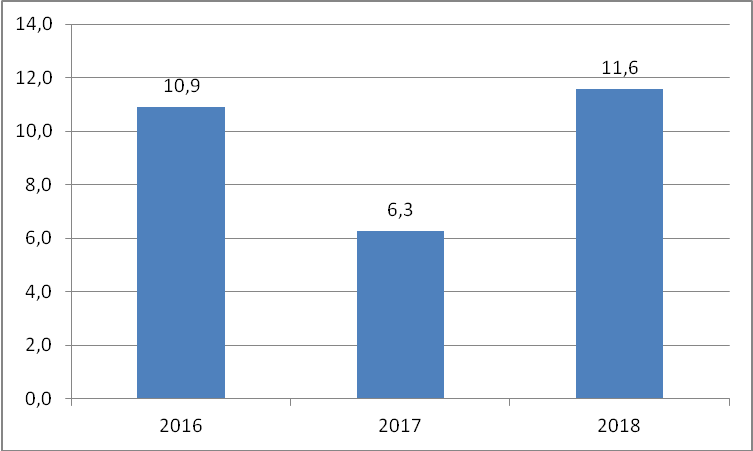

Динамика показателя рентабельности капитала представлена на рис.3.

Рис. 3.Динамика рентабельности капитала АО «Варьеганнефть», %

Согласно данным, рентабельность капитала увеличилась на 0,7% и составила 11,6%, что является довольно высоким показателем.

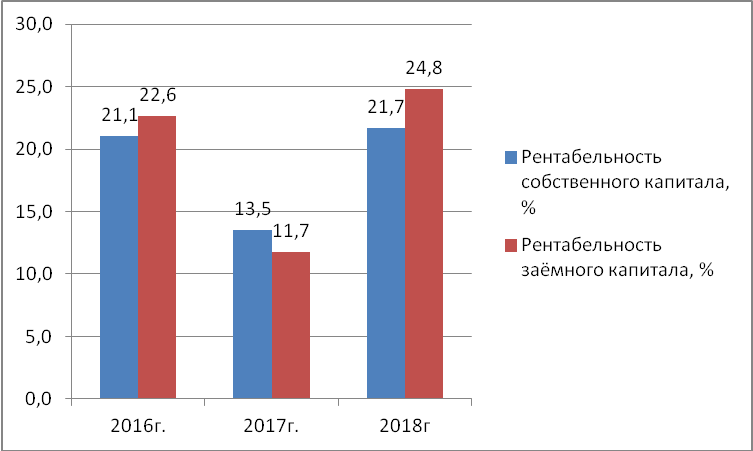

Динамика показателей рентабельности собственного и заёмного капитала представлена на рис.4.

Рис. 4. Показатели рентабельности капитала (активов) АО «Варьеганнефть», %

Как видно из приведённых данных, рентабельность собственного капитала увеличилась с 21,1% до 21,7%, что свидетельствует о повышении эффективности использования собственных средств предприятия.

Рентабельность заёмного капитала также увеличилась с 22,6% до 24,8%, что говорит о повышении эффективности использования заёмных средств предприятия.

При этом нужно отметить, что рентабельность заёмного капитала превышает рентабельность собственного капитала, то есть использование привлечённых средств эффективнее.

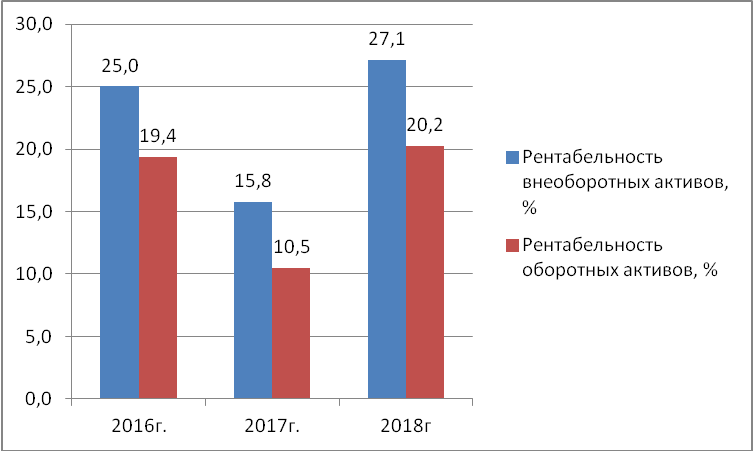

Динамика показателей рентабельности внеоборотных и оборотных активов представлены на рис.5.

Согласно приведённым данным, рентабельность внеоборотных активов увеличилась с 25% до 27,1%, а рентабельность оборотных активов возросла с 19,4% до 20,2%, что свидетельствует о повышении эффективности и внеоборотных, и оборотных активов предприятия.

Рис.5. Показатели рентабельности внеоборотных и оборотных активов АО «Варьеганнефть», %

В целом, можно отметить повышение эффективности использования средств предприятия, что обусловлено увеличением чистой прибыли.

Основным интегральным показателем, характеризующим эффективность деятельности предприятия в целом является рентабельность капитала. Проанализируем влияние факторов на рентабельность капитала предприятия по трёхфакторной модели (формула 12). Расчёты факторов представлены в таблице 12.

Таблица 12

Данные для факторного анализа рентабельности активов АО «Варьеганнефть»

|

Показатели |

2016г |

2017г |

2018г |

Отклонение, +,- |

|

1.Чистая прибыль, тыс.руб. |

1559702 |

1182772 |

2324613 |

764911 |

|

2.Выручка от продаж, тыс.руб. |

21495399 |

33028289 |

41785958 |

20290559 |

|

3.Среднегодовая стоимость совокупного капитала, тыс.руб. |

14290390,5 |

18819066 |

20070138 |

5779747,5 |

|

4.Среднегодовая стоимость собственного капитала, тыс.руб. |

7399119 |

8752300 |

10701342 |

3302223 |

|

5.Рентабельность продаж по чистой прибыли, % (п.1/п.2*100) |

7,26 |

3,58 |

5,56 |

-1,69 |

|

6.Оборачиваемость собственного капитала, оборотов (п.2/п.4) |

2,91 |

3,77 |

3,90 |

1,00 |

|

7.Коэффициент независимости (п.4/п.3) |

0,52 |

0,47 |

0,53 |

0,02 |

Рассчитаем влияние факторов на рентабельность капитала.

- Влияние рентабельности продаж:

- Влияние оборачиваемости собственного капитала:

- Влияние коэффициента независимости:

Совокупное влияние факторов:

Согласно расчётам, за счёт уменьшения рентабельности продаж на 1,69%, рентабельность капитала сократилась на 2,55%. Ускорение оборачиваемости капитала на 1 оборот привело к росту рентабельности капитала на 2,88%. За счёт увеличения коэффициента независимости на 0,02, рентабельность капитала увеличилась на 0,34%.

Таким образом, наибольшее влияние на рентабельность капитала оказали изменение рентабельности продаж и оборачиваемости капитала.

Поэтому эти факторы и являются основными резервами роста рентабельности капитала.

Далее проанализируем рентабельность активов по факторной модели (формулы 13,14). Рассчитаем данные для анализа (таблица 13).

Проанализируем влияние на рентабельность активов:

-доли выручки на 1 руб. полной себестоимости проданной продукции:

-доли оборотных активов в формировании активов:

-доли запасов в формировании оборотных активов:

-оборачиваемости запасов:

Совокупное влияние факторов:

Таблица 13

Данные для факторного анализа рентабельности активов АО «Варьеганнефть»

|

Показатели |

2016г |

2017г |

2018г |

Отклонение +,- |

|

1.Выручка от продаж, тыс.руб. |

21495399 |

33028289 |

41785958 |

20290559 |

|

2.Полная себестоимость реализованной продукции, тыс.руб. |

19578326 |

30879611 |

38666550 |

19088224 |

|

3.Среднегодовая стоимость совокупного капитала, тыс.руб. |

14290390,5 |

18819066 |

20070138 |

5779747,5 |

|

4.Среднегодовая стоимость оборотных активов, тыс.руб. |

8055325,5 |

11309796,5 |

11497567,5 |

3442242 |

|

5.Среднегодовая стоимость запасов, тыс.руб. |

2210291,5 |

3181268 |

3505663 |

1295371,5 |

|

6.Доля выручки на 1 руб. полной себестоимости (п.1/п.2) |

1,10 |

1,07 |

1,08 |

-0,02 |

|

7.Доля оборотных активов в формировании активов (п.4/п.3) |

0,56 |

0,60 |

0,57 |

0,01 |

|

8.Доля запасов в формировании оборотных активов (п.5/п.4) |

0,27 |

0,28 |

0,30 |

0,03 |

|

9.Оборачиваемость запасов, оборотов (п.1/п.5) |

8,86 |

9,71 |

11,03 |

2,17 |

|

10.Рентабельность активов, % (п.6-1)*п.7*п.8*п.9)*100 |

13,42 |

11,42 |

15,54 |

2,13 |

Таким образом, за счёт снижения доли выручки на 1 рубль полной себестоимости продукции на 0,02, рентабельность активов уменьшилась на 2,36%.

За счёт увеличения доли оборотных активов в составе активов предприятия на 1%, то есть повышения мобильности средств предприятия, рентабельность активов увеличилась на 0,18%.

За счёт роста доли запасов в оборотных активах на 3% рентабельность активов увеличилась на 1,25%, а рост оборачиваемости запасов привёл к росту рентабельности активов на 3,06%.

В целом, можно сделать вывод о снижении эффективности основной производственной деятельности предприятия за счёт роста затрат. При этом отмечается повышение эффективности использования имущества и капитала предприятия, что обусловлено ростом чистой прибыли.

Отрицательное влияние на прибыльность предприятия оказывают опережающее по сравнению с ростом выручки увеличение себестоимости, а также увеличение прочих затрат.

Далее определим пути повышения прибыльности предприятия.

3. Направления повышения прибыльности АО «Варьеганнефть»

3.1 Пути увеличения прибыльности предприятия

Согласно проведённому в работе анализу прибыльности предприятия АО «Варьеганнефть», предприятие является прибыльным, эффективно осуществляющим свою деятельность.

При этом отмечается снижение эффективности основной производственной деятельности в силу опережающего роста затрат по сравнению с увеличением выручки от продаж продукции.

Кроме того, отмечается снижение долей показателей прибыли в выручке от продаж в силу опережающего роста прочих расходов, управленческих расходов, а также из-за снижения процентных доходов предприятия.

Анализ показателей рентабельности капитала и активов показал повышение эффективности их использования.

Анализ имущественного положения предприятия позволил выявить значительное отвлечение средств в дебиторскую задолженность, что снижает реальный размер выручки предприятия и отрицательно отражается на прибыльности предприятия.

Поэтому в первую очередь необходимо предпринять меры по повышению эффективности управления дебиторской задолженностью.

Управлять дебиторской задолженностью необходимо на всех стадиях – от принятия решения о предоставлении покупателям отсрочек или рассрочек платежа до взыскания задолженности.

Принимая решение о предоставлении клиентам коммерческого кредита, необходимо тщательно анализировать платёжеспособность клиентов.

При составлении договора необходимо предусматривать жёсткие штрафные санкции за несвоевременную уплату задолженности.

Образовавшуюся дебиторскую задолженность необходимо тщательно анализировать и контролировать по срокам возникновения и погашения, по размерам задолженности.

В случае образования просроченной задолженности необходимо предпринимать срочные меры – от личных контактов с клиентами до обращения в суд.

Далее рассчитаем возможный размер задолженности, который может быть взыскан в ближайшее время.

При этом будем иметь в виду, что анализируемое предприятие предоставляет своим клиентам возможность отсрочки платежа на 2 месяца.

Поэтому этот период примем за период оборачиваемости дебиторской задолженности.

Определим уровень дебиторской задолженности на планируемый период:

Размер сокращения дебиторской задолженности:

Эти средства целесообразно направить на пополнение краткосрочных финансовых вложений, что позволит получать дополнительные процентные доходы.

Управление прибыльностью предприятия связано в первую очередь с ростом доходов и сокращением расходов предприятия.

В 2018 году по сравнению с 2017 годом выручка от продаж увеличилась:

В плановом периоде необходимо сохранять достигнутый темп роста выручки.

При этом необходимо, чтобы себестоимость продаж увеличивалась отстающими темпами. Темп отставания должен составлять хотя бы 5%.

Запланируем темп роста себестоимости продаж на уровне 121,52%.

Тогда валовая прибыль составит:

Управленческие расходы запланируем на уровне предыдущего года, то есть 850216тыс.руб.

Тогда прибыль от продаж составит:

Размещение средств, полученных от взыскания дебиторской задолженности, на краткосрочных вкладах, увеличит проценты к получению (исходя из средней ставки по вкладам на уровне 6%), и сумма процентов к получению по плану составит:

Прочие доходы и доходы от участия в других организациях запланируем на уровне предыдущего года, а прочие расходы необходимо сократить.

Исходя из данных Приложения 3, прочие расходы можно сократить на суммы потерь, штрафов, пеней и т.д., то есть на сумму 109870тыс.руб.

Прибыль до налогообложения оставит:

Налог на прибыль:

Чистая прибыль:

Таким образом, показатели прибыли увеличатся.

Далее рассчитаем относительные показатели рентабельности и определим, как предложенные мероприятия отразятся на прибыльности предприятия.

3.2 Экономическая эффективность предложенных мероприятий

Составим отчёт о финансовых результатах по плановым данным и проанализируем изменение показателей прибыли (таблица 14).

Таблица 14

Планируемый отчёт о финансовых результатах АО «Варьеганнефть»

|

Показатели |

2018 тыс.руб. |

Плановый период, тыс.руб. |

Отклонение |

Темп прироста, % |

|

Выручка |

41785958 |

52867594 |

11081636 |

26,5 |

|

Себестоимость продаж |

37816334 |

45954409 |

8138075 |

21,5 |

|

Валовая прибыль (убыток) |

3969624 |

6913185 |

2943561 |

74,2 |

|

Коммерческие расходы |

- |

- |

- |

- |

|

Управленческие расходы |

850216 |

850216 |

0 |

0,0 |

|

Прибыль (убыток) от продаж |

3119408 |

6062969 |

2943561 |

94,4 |

|

Доходы от участия в других организациях |

25344 |

25344 |

0 |

0,0 |

|

Проценты к получению |

77804 |

119609 |

41805 |

53,7 |

|

Проценты к уплате |

- |

- |

- |

- |

|

Прочие доходы |

288222 |

288222 |

0 |

0,0 |

|

Прочие расходы |

552768 |

442898 |

-109870 |

-19,9 |

|

Прибыль (убыток) до налогообложения |

2958010 |

6053246 |

3095236 |

104,6 |

|

Текущий налог на прибыль |

445318 |

1210649 |

765331,1 |

171,9 |

|

Изменение отложенных налоговых обязательств |

-84803 |

0 |

84803 |

-100,0 |

|

Изменение отложенных налоговых активов |

-1084 |

0 |

1084 |

-100,0 |

|

Прочее |

-93192 |

0 |

93192 |

-100,0 |

|

Чистая прибыль (убыток) |

2324613 |

4842596 |

2517983 |

108,3 |

Согласно данным таблицы, выручка увеличится на 11081636тыс.руб., что составит 26,5%. Себестоимость продаж увеличится на 8138075тыс.руб.. или 21,5%. В результате валовая прибыль увеличится на 2943561тыс.руб.. или 74,2%.

За счёт того, что управленческие расходы не изменятся, прирост прибыли от продаж составит 94,4%.

За счёт увеличения процентов к получению на 41805тыс.рубь., и снижения прочих расходов на 109870тыс.руб., налогооблагаемая прибыль увеличится на 3095236тыс.руб. Прирост чистой прибыли составит 2517983тыс.руб.

Далее рассчитаем показатели рентабельности (таблица 15).

Таблица 15

Планируемые показатели рентабельности АО «Варьеганнефть»

|

2018 |

Плановый период |

Отклонение |

|

|

1.Выручка от продаж, тыс.руб. |

41785958 |

52867594 |

11081636 |

|

2.Себестоимость продаж, тыс.руб. |

37816334 |

45954409 |

8138075 |

|

3.Валовая прибыль, тыс.руб. |

3969624 |

6913185 |

2943561 |

|

4.Полная себестоимость проданной продукции, тыс.руб. |

38666550 |

46804625 |

8138075 |

|

5.Прибыль от продаж, тыс.руб. |

3119408 |

6062969 |

2943561 |

|

6.Рентабельность производства, % (п.3/п.2*100) |

10,5 |

15,0 |

4,5 |

|

7.Рентабельность продукции, % ( п.5/п.4*100) |

8,1 |

13,0 |

4,9 |

|

8.Рентабельность продаж, % (п.5/п.1*100) |

7,5 |

11,5 |

4,0 |

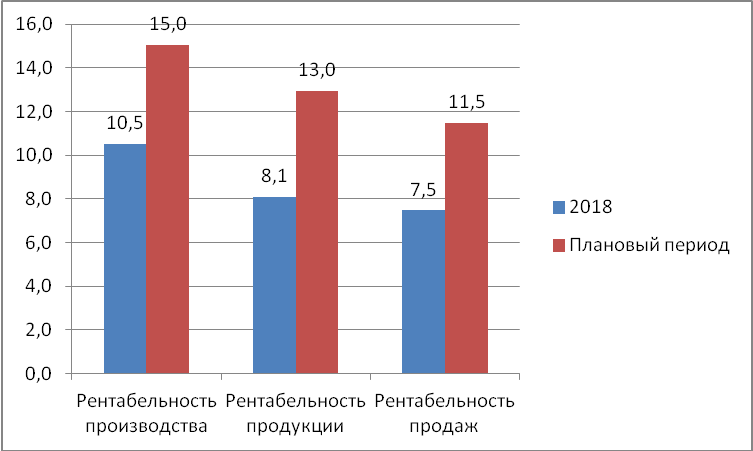

Изменение показателей рентабельности деятельности отражено на рис.6.

Рис.6. Изменение показателей рентабельности деятельности АО «Варьеганнефть», %

Согласно приведённым данным, все показатели рентабельности деятельности предприятия значительно улучшатся.

Так, рентабельность производства увеличится на 4,5% и составит 15%. Рентабельность продукции увеличится на 4,9% и составит 13%, а рентабельность продаж возрастёт на 4% и составит 11,5%.

Таким образом, рост показателей рентабельности деятельности предпряиятия будет свидетельствовать о повышении прибыльности предприятия.

Далее рассчитаем, как рост рентабельности продаж отразится на рентабельности активов:

Таким образом, за счёт увеличения рентабельности продаж на 4% рентабельность активов увеличится на 8,3%.

В целом, применение предложенных мероприятий положительно отразится на прибыльности предприятия и приведёт к её повышению.

Заключение

Данная работа посвящена повышению эффективности управления прибыльностью предприятия.

Для решения поставленных в работе задач были рассмотрены теоретические вопросы анализа и управления прибыльности предприятия.

Непосредственно анализ прибыльности предприятия и поиск путей её повышения проводился по данным АО «Варьеганнефть».

Краткая экономическая характеристика предприятия показала, что предприятие эффективно использует свои ресурсы, увеличивает экономический потенциал.

Анализ показателей прибыли показал их увеличение, однако при этом вывялено снижение долей прибыли в выручке, что свидетельствует об относительно более быстром росте издержек и снижении эффективности деятельности предприятия.

Кроме того, отрицательное влияние на формирование прибыли оказали снижение процентных доходов и рост прочих расходов предприятия.

При анализе влияние факторов на прибыль от продаж выявлено, что отрицательное влияние оказало снижение доли валовой прибыли, то есть рост доли себестоимости в выручке от продаж.

Анализ показателей рентабельности активов и капитала показал их рост, что свидетельствует о повышении эффективности их использования и росте чистой прибыли предприятия.

Однако показатели рентабельности производственной деятельности сокращаются, что говорит о снижении прибыльности основной производственно-сбытовой деятельности предприятия.

На основании проведённого анализа были предложены следующие меры: ускоренная инкассация дебиторской задолженности и размещение полученных средств в краткосрочных финансовых вложениях для повышения процентных доходов, рост выручки, снижение затрат, сокращение прочих расходов.

Предложенные меры приведут к увеличению показателей прибыли предприятия, росту показателей рентабельности основной производственной деятельности предприятия, а также к увеличению интегрального показателя прибыльности предприятия – рентабельности капитала.

Таким образом, цель работы – определение направлений повышения прибыльности предприятия, будет достигнута.

Список использованных источников

- Постановление Правительства РФ от 25.06.2003 N 367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа»

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 04.12.2012) «О формах бухгалтерской отчётности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002) [Эл. ресурс]// Справочно-правовая система «Консультант Плюс» по состоянию на 11.09.2018

- Анисеев Л.Ф. Финансовый анализ. -М.: «Центр учебной литературы», 2015г. – 245 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. М.: Финансы и статистика, 2015.- 224с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта: учебник /И.Т. Балабанов. – М.: Финансы и статистика, 2015. – 340с.

- Боголюб Т.М. Система и методы финансового анализа деятельности предприятия. / Т.М. Боголюбов. - Спб.: Финансы, 2016. – 159 с.

- Губина О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Практикум: учебное пособие – М.: ИНФРА-М, 2015г-176с.

- Данилова Н. Л. Методика анализа оборотных активов предприятия по данным бухгалтерской отчетности // Научно-методический электронный журнал «Концепт». – 2017. – Т. 13. – С. 286–287.

- Демчук О.В., Арефьева С.Г. Прибыль и рентабельность предприятия: сущность, показатели и пути повышения // Проблемы экономики и менеджмента . -2018. -№8 (48). –C.6-11.

- Донцова Л. В. Анализ бухгалтерской (финансовой) отчетности. Практикум. Гриф УМО МО РФ. –М.: Дело и сервис, 2015 – 415с.

- Жеребцов В. М., Кундакова Л. Р. Анализ финансовой деятельности предприятия на основе статистики показателей прибыли и рентабельности // Международный журнал прикладных и фундаментальных исследований .- 2017.-№2-2.–С.275-282

- Жуковская C. Л., Оборин М. С. Основные подходы к анализу источников финансирования деятельности предприятия // Фундаментальные исследования. -2016. -№6-5.

- Заякова А. А. Проблемные аспекты устойчивого развития промышленных предприятий// Проблемы современной экономики. -2018. - № 9. – С.227-231

- Измайлова К.В. Финансовый анализ. / К.В. Измайлова. – Киров: КЭУ, 2015 г. – 255 с.

- Кибенко В. А., Решитова А. А. Роль материальных оборотных средств в кругообороте средств предприятия // Молодой ученый. — 2018. — №7. — С. 167-170.

- Кнышова Е.Н., Панфилова Е.Е. Экономика организации. – М.: ИНФРА-М, 2015 – 348с.

- Ковалева A.M., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. - М.: ИНФРА-М, 2015. – 380c.

- Лапаев Д.Е. Роль анализа финансово-хозяйственной деятельности в управлении предприятием и повышении его эффективности // Вестник СамГУ. -2017. -№8 (119). –С.102-106.

- Лебедева А.Д., Сальникова А.О. Оценка и пути повышения экономической эффективности использования оборотного капитала // Актуальные вопросы экономических наук.- 2017.- №41-2.

- Мазурина Т.Ю. Финансы организаций (предприятий). Учебник. –М.:Инфра-М, 2015 – 425с

- Мец В. О. Экономический анализ финансовых результатов и финансового состояния предприятия. Учебное пособие. / В.О. Мец. - М.: Высшая школа, 2015 г. - 130 с.

- Моляков Д.С. Теория финансов предприятий / Д.С. Моляков, Е.И. Шохин. - М.: Финансы и статистика, 2016.-С. 23,28

- Муллинова С.А. Экономическая оценка эффективности использования оборотных активов // Концепт. -2017.- №6.

- Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях - М.: Финансы и статистика, 2016. - С. 142.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - 5-e изд., испр. и доп. - М.: ИНФРА-М, 2015. - 345с.

- Солдатова Л.И., Солдатова А.П. Повышение эффективности использования оборотных активов // Science Time.- 2018.- №8 (20).

- Фридман А.М.Финансы организации (предприятия): учебник/ А.М. Фридман. – 2-е изд., – М: Издательско-торговая корпорация «Дашков и К», 2015. – 488 с.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. Учебник/Л.Н.Чечевицына, Е.В.Хачадурова.- М.:Феникс, 2015.-352с.

- Шило В. П. Анализ финансового состояния предприятия. Учебное пособие. / В.П. Шило, Н.И. Верхоглядова, С.Б. Ильина, А.Г. Темченок. - М: ЦУЛ, 2016. г - 425 с.

Приложения

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках. (Понятие конкурентоспособности и модели управления конкурентоспособностью предприятия)

- Определение, основные задачи, функции бухгалтерского учета (Основные цели и задачи бухгалтерского учета)

- Проявление эмоционального неблагополучия у детей

- Методы и средства семейного воспитания (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Проявление эмоционального неблагополучия у детей (Теоретические основы проблемы эмоционального неблагополучия у детей)

- ДоговорЫ и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (ЭФФЕКТИВНАЯ ДОГОВОРНАЯ РАБОТА С КОНТРАГЕНТАМИ КОМПАНИИ)

- Оценка персонала (РЕКОМЕНДАЦИИ ПО ИСПОЛЬЗОВАНИЮ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ПЕРСОНАЛА В РАБОТЕ КАДРОВЫХ СЛУЖБ)

- Корпоративная культура в организации ( Элементы корпоративной культуры)

- Договоры в коммерческой деятельности (Установление хозяйственных связей с поставщиками услуг)

- Выбор стиля руководства организации (Стиль руководства в системе правления персоналом)

- Менеджмент человеческих ресурсов (Теоретические основы управления предприятием)

- Проблемы и перспективы взаимодействия Международных финансово-кредитных институтов с Россией (Сущность, виды и особенности основных международных валютно-кредитные организаций)