Разработка регламента выполнения процесса «Разработка бюджетов»

Содержание:

Введение

Управление современной организацией – сложная многоаспектная деятельность, которая основана на практике и теории в области менеджмента, информационных технологий (ИТ), психологии, финансов и других научных направлений.

Эффективность организации в основном зависит от того, насколько правильно указаны цели развития, а также какие были выбраны методы их достижения.

Для значительного преуспевания в этом деле, нужно понимать, из чего именно состоит организация или предприятие, какова ее структура, какие бизнес-процессы реализуются, а также какие с них позволяют достигать поставленных целей.

В противном случае надо управлять вслепую, используя принцип «вдруг получится».

Обоснование выбора темы исследования состоит в том, что современная теория управления бизнес-процессами имеет большое количество различных подходов, методов и методологий, позволяющих организовать деятельность организации наиболее эффективным образом.

Процесс моделирования бизнес-процессов (БП) – это одна из важных ступеней для данных работ.

Он позволяет намного нагляднее представить процессы, их составные компоненты, существенным образом облегчающие последующие действия, что повязаны с их анализом, выполнением оптимизации и контролем выполнения.

Стоит отметить, что сегодня существуют технологии, которые позволяют преобразовать любую модель бизнес-процесса непосредственно в реальный процесс, который выполняется при помощи информационной системы (ИС).

Способы оптимизации деятельности любой управляющей системы довольно разнообразные.

Выбор того или иного метода или совокупности механизмов зависит от конкретного типа организации, ее масштаба, специфики системы управления, отраслевой принадлежности, уровня автоматизации процессов и других параметров.

Для описания бизнес-процессов часто используют несколько нотаций и соответствующее им программное обеспечение (ПО), которые позволяют моделировать практически все бизнес-процессы практически любой сложности.

Актуальность курсовой работы состоит в том, что автоматизация разработки бюджетов для организаций и предприятий является краеугольным камнем успешности всей фирмы в общем.

Предметом исследования – теория реализации операций бизнес-процессов (БП).

Объект исследования – процесс разработки БД для разработки бюджетов.

Цель курсовой работы – рассмотрение регламента выполнения процесса «Разработка бюджетов».

Задачи работы:

– описать предметную область и привести постановку задачи разработки регламента процесса;

– выполнить выбор средств для моделирования бизнес-процессов (БП);

– реализовать моделирование процесса «как есть»;

– предоставить предлагаемые мероприятия по улучшению бизнес-процессов;

– выполнить моделирование бизнес-процесса в виде «как должно быть».

Курсовая работа состоит с введения, основной части, заключения и списка использованной литературы.

1. Постановка задачи и моделирование БП «как есть»

1.1 Описание предметной области. Постановка задачи.

Бюджетирование – это процесс планирования деятельности предприятия, результаты для которого оформляются определенной системой бюджетов.

Обычно разработка бюджетов осуществляется в рамках так называемого оперативного планирования. Исходя со стратегических целей фирмы, ее бюджеты решают задачи для распределения экономических ресурсов, которые находятся в распоряжении компании. Разработка бюджетов придает значительную количественную определенность для выбранных перспектив существования фирмы.

К числу самых основных задач для бюджетирования относится следующее:

– обоснование затрат предприятия;

– обеспечение текущего планирования;

– выполнение процесса обеспечения координации, коммуникации b кооперации подразделений предприятий;

– создание базы для выполнения оценки и контроля имеющихся планов предприятия;

– непосредственное исполнение требований контрактов и законов.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Опыт автора доказывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

– изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

– поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

– разработка плана бюджетирования (все дальнейшие действия будут определены планом внедрения);

– пересмотр старых или разработка новых внутренних стандартов;

– создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

– создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

– разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

– обучение персонала.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он требует наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники. Как правило, украинские предприятия не в силах самостоятельно провести эти работы, привлечение консалтинговой фирмы обходится дешевле и значительно надежней.

Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры говорят Master Budget.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

– Подготовка операционного бюджета;

– Подготовка финансового бюджета.

К числу финансовых бюджетов относятся

– инвестиционный бюджет;

– бюджет денежных средств;

– прогнозный баланс.

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рисунок 1).

Рисунок 1 – Блок-схема формирования основного бюджета

Прежде, чем приступать к изучению методики подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможно в реальном масштабе времени и ценности.

Несколько слов в отношении временного характера бюджета. Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности.

Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады.

Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными.

Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи.

Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.

1.2. Выбор средства для моделирования бизнес-процессов

В настоящее время в РФ для анализа, а также выполнения моделирования БП широко могут применяться средства моделирования:[13]

– Rational Rose;

– АllFusion Modeler;

– Oracle Designer;

– Process Modeler;

– ARIS.

Кроме этого, в заграничном опыте используются помимо уже упомянутых, средства Ithink Analys, System Architect.

АllFusion Data Modeler, а также продукт AllFusion Process Modeler (еще несколько лет тому назад они имели наименование ERWin, BPWin) компании Соmputer Associates давно входят в пятерку качественных производителей ПО, предлагая инструменты для резервного копирования, выполнения моделирования, управления разного рода инфраструктурой предприятия, уровнями информационной безопасности.

Заметим, что пакет BPWin базирован на методологии моделирования IDEF, а также он предназначается для реализации процесса функционального моделирования.

Методология IDEF, что входит в совокупность официальных стандартов США, представляется совокупностью инструментария, правил или процедур, что в свою очередь предназначены для реализации функциональной системы объекта исследуемой предметной области.

Заметим, что функциональная модель IDEF выполняет отображение функциональной структуры объекта, то есть все производимые им действия и манипуляции.

Основными характеристиками такого типа моделирования являются:

– Владелец процесса является должностным лицом или коллегиальным органом управления, что имеет в своем распоряжении разного рода ресурсы, которые необходимы при выполнении процессов, и несущий полностью всю ответственность за результаты реализации некоторого процесса.[11]

– Процессы – это потоки работ, которые располагают границами, другими словами, началом и концом процесса моделирования. Для практически всех отдельно взятых процессов такие границы могут быть установлены начальными, первичными данными, а также входами исследуемого БП.

Указанные входы могут открываться только первичными поставщиками определенного БП. Процессы заканчиваются выполнением выхода, который выдается с помощью результатов преобразования начальных данных клиентам процесса.

– Входы БП – это продукт, что при выполнении процесса может преобразоваться непосредственно в выход.

Каждый вход должен указываться на своего поставщика. К самым типичным входам для БП можно отнести:

– сырье для создания продукции;

– документация;

– материалы и оборудование;

– персонал и отделы;

– полуфабрикаты и потребности;

– информация и отчетность;

– услуги и другие компоненты.

– Выходом является продукт, а именно, информационный или материальный (или множество) объектов или услуг, которые являются результатом выполнения четко определенного процесса и потребляемый клиентами из вне.

Выход процесса всегда может иметь своих потребителей. В случае, когда потребителями являются иные процессы, для него указанный ранее выход будет считаться входом.

При этом, стоит отметить, что выход (или продукт) процесса может применяться в качестве некоторого определенного ресурса при выполнении других процессов.

Заметим, что к выходам для БП можно отнести:

– готовую продукция;

– результатную документацию;

– обработанную информацию;

– персонал и подразделения;

– услуги и прочее.

Заметим, что к основным ресурсам БП можно отнести (рисунок 2):

Рисунок 2 – Ресурсы БП

Ресурсом бизнес-процесса является информационный или материальный субъект, что постоянно используется при выполнении исследуемого БП, но он не считается входом.

Владелец БП при непосредственном его планировании, а также управлении производит полное распределение или переопределение ресурсов для достижения результата БП. [7]

Выходы, входы, а также ресурсы можно обозначать существительными, поскольку они считаются разного рода материальными субъектами.

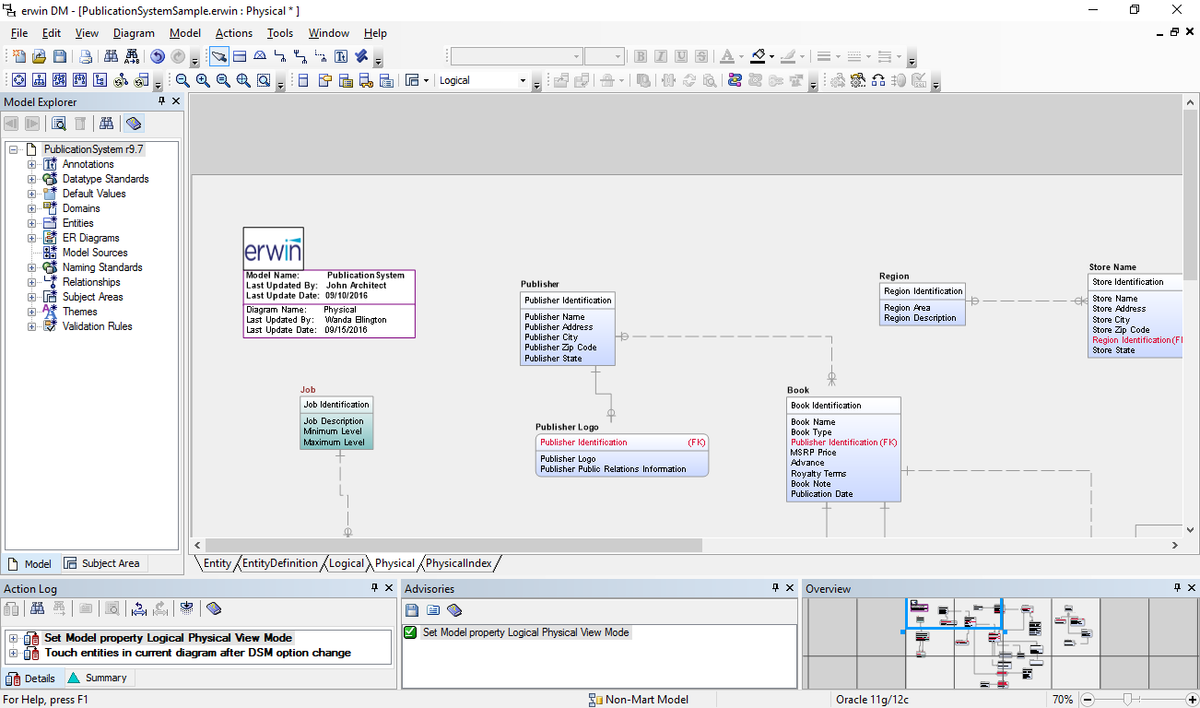

На рисунке 3 показан интерфейс рассматриваемой программы:

Рисунок 3 – Окно программы АllFusion Data Modeler

Рассмотрим основные возможности данного ПО:

– программа поддерживает такие 3 главные стандартные нотации моделирования БП:

– DFD;

– IDEF0;

– IDEF3.

Указанные нотации позволяют описать практически любую предметную область максимально точно;

– позволяет выполнять оптимизацию процедуры в компании;

– поддерживает методы расчета себестоимости хозяйственной деятельности;

– интегрирован с такими продуктами, как ERwin, Paradigm Plus и прочие;

– интегрирован с инструментарием имитационного моделирования Arena.

Набор современных инструментальных средств с названием Oracle Designer использует решение для разработки разного рода систем корпоративного уровня.[1] Окно Oracle Designer изображено на рисунке 4:

Рисунок 4 – Внешний вид ПО Oracle Designer

Oracle Designer может брать участие практически во всех фазах ЖЦ разработки любого ПО – от моделирования до внедрения программы.

Oracle Designer можно применять не лишь для разработки приложений разной сложности, а и для ведения инструментов учета изменений, которые неизбежно происходят при внедрении такой системы.

Графические модели, созданные на основании данного продукта, для определений проекта, могут быть интегрированы с репозиторием, а также существенно облегчать взаимодействие с другими инструментами, к примеру, Oracle Designer.

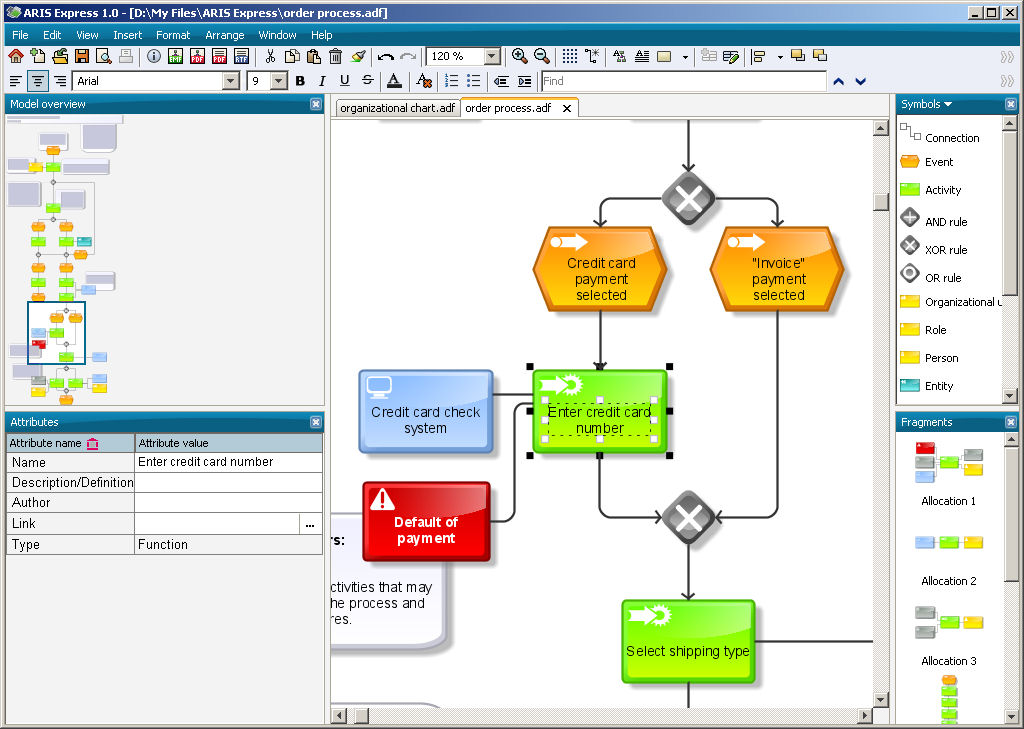

В настоящее время есть тенденция к интеграции самых разнообразных методов для реализации мероприятий по анализу и моделированию систем, проявляющаяся непосредственно в формах создания разных интегрированных средств по моделированию БП.

Одним с таких средств является ARIS, разработанный компанией IDS Scheer.

ARIS (рисунок 5) поддерживает 4 класса моделей, отражающие самые различные аспекты системы:

Рисунок 5 – Окно системы ARIS

Система ARIS представляет собой комплекс средств моделирования, а также в нем можно выполнять анализ деятельности компании.

1.3. Моделирование бизнес-процессов «как есть»

Смоделируем пример разработки бюджета в нотации IDEF0.

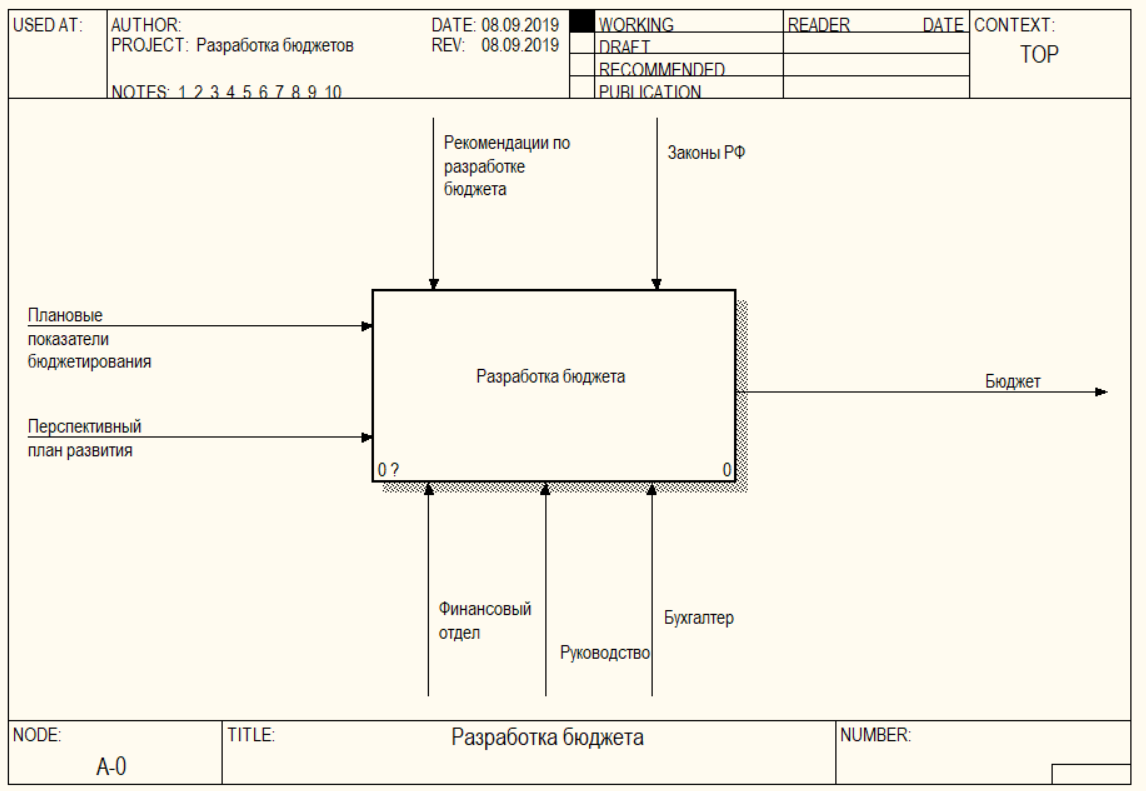

На рисунке 6 рассматривается исходная диаграмма процесса «Разработка бюджета».

Рисунок 6 – Контекстная диаграмма

Выполним описание диаграммы.

Входными данными, которые применяются для разработки бюджета являются плановые показатели бюджетирования (в них указываются финансовые показатели, которые нужно достичь), а также перспективный план развития организации, в которой указывается для каждого из отделов последовательность их развития по годам. Отсюда и вычисляется необходимая денежная сумма бюджета на обеспечение выполнения определенной статьи.

Процесс разработки бюджета выполняется в финансовом отделе, а в бухгалтерии – бухгалтеров и руководителем.

В результате выполнения процесса должен быть сформирован бюджет на основании законов РФ и рекомендаций по выполнению бюджетирования организации.

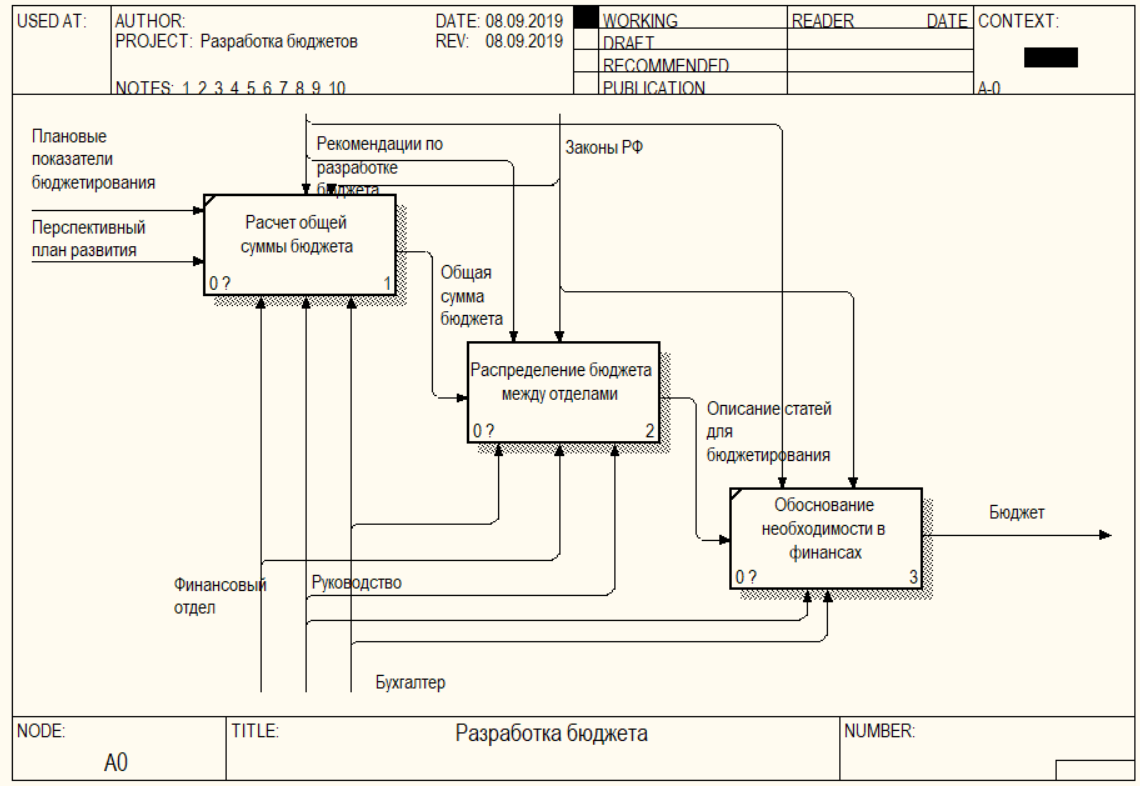

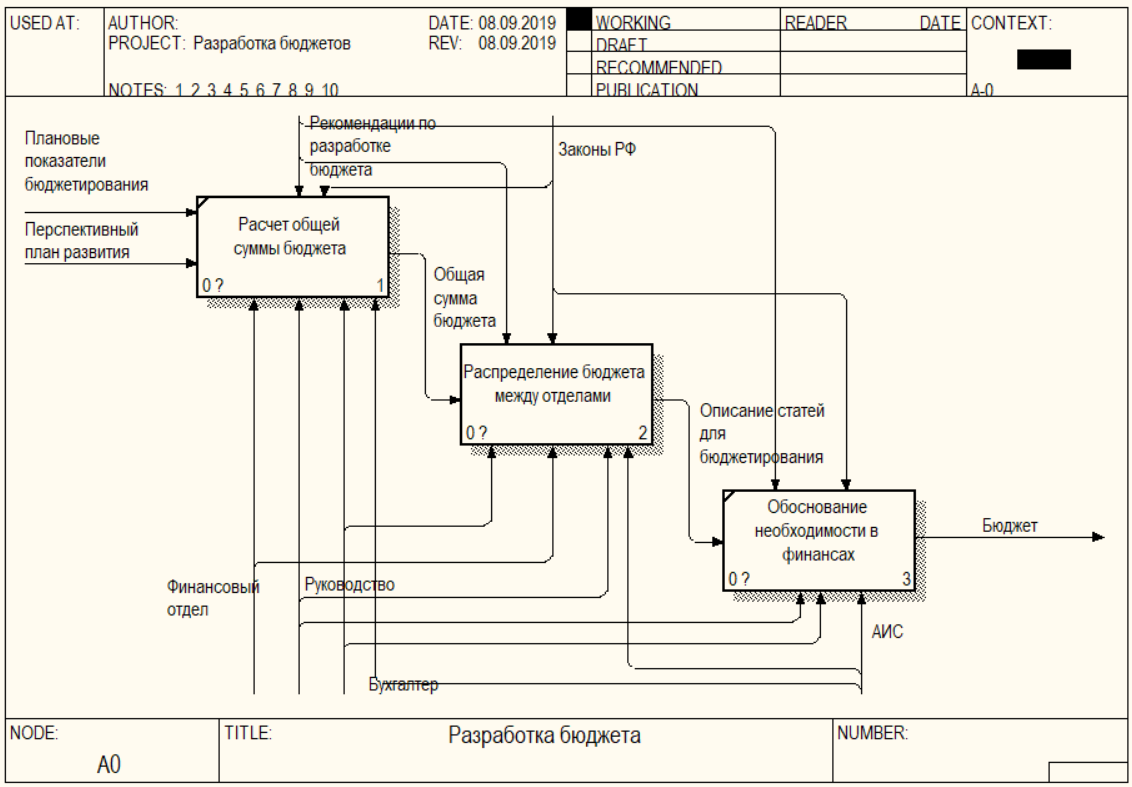

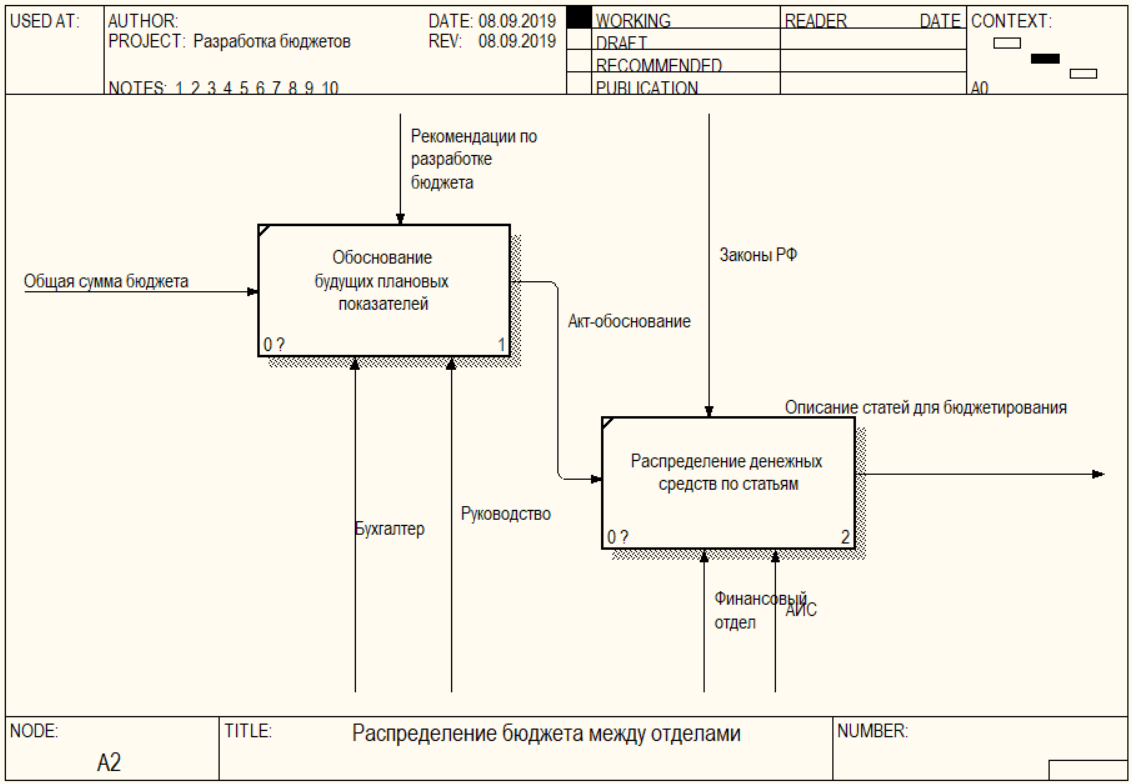

Контекстная диаграмма распределяется на несколько подпроцессов, а те, в свою очередь, также могут быть декомпозированы на более подробные (рисунки 7, 8).

Рисунок 7 – Первый уровень декомпозиции

То есть, весь процесс разработки можно разделить на такие этапы:

– расчет общей суммы бюджета;

– распределение бюджета меду отделами;

– обоснование необходимости в финансах.

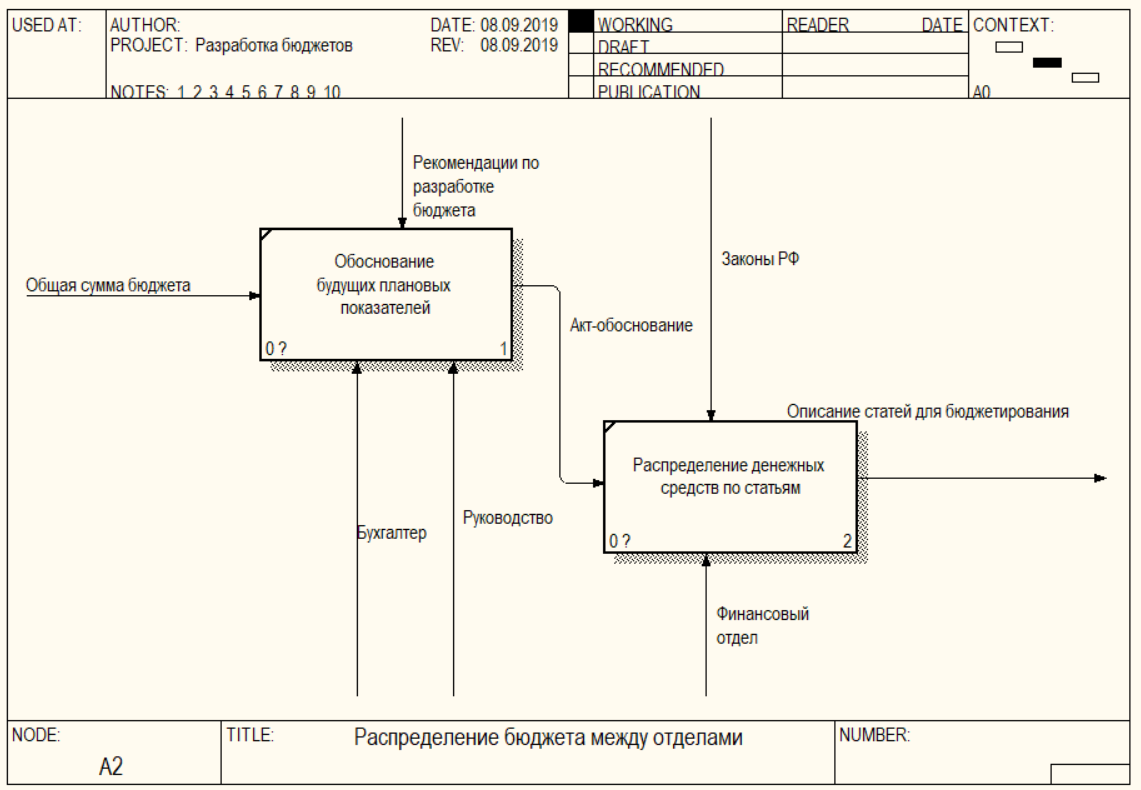

Рисунок 8 – Второй уровень декомпозиции

При использовании описания бизнес-процессов легко можно увидеть все потоки информации и их последовательность для описания процесса разработки бюджета.

В результате написания первой главы курсовой работы рассмотрены основные понятия и процессе разработки бюджета, а также выполнено моделирование данного БП «как есть».

2. Усовершенствование выполнения процесса «Разработка бюджетов»

2.1. Предлагаемые мероприятия по улучшению БП

Рассмотрим меры по усовершенствованию бизнес-процесса по разработке бюджета.

Одной из основных проблем является то, что управление выполняется не с использованием разного рода АИС, а непосредственно в табличном процессоре Excel.[2]

Для устранения неточностей ручного учета, необходимо сначала создать рабочий прототип (макет) АИС, а потом внедрить его в деятельность отдела бухгалтерии или финансового отдела.

При внедрении автоматизации для отдела бухгалтерии, появляется уникальная возможность для выполнения:

– точного управления процессом бюджетирования;

– оперативного решения повседневных задач по изданию и регистрации приказов и другой документации;

– отслеживание регламента начала использования и планирования финансовых средств;

– систематизация и получение различной входящей и исходящей информации, а также многие другие заботы и вопросы деятельности отдела бухгалтерии и финансового отдела.

Стоит отметить, что соответствующие программы для автоматизации оказывают значительную помощь в умелом перераспределении трудовых ресурсов, а также являются инструментами получения необходимой информации по каждому из сотрудников и компании в целом.

Вначале автоматизация данной сферы была узконаправленной, а также касалась исключительно расчетов плановых показателей бюджета.

Постепенно развитие предпринимательства претерпевало качественные изменения, а также появлялась необходимость соответствующих пертурбаций для интенсификации работы бухгалтерии и финансового отдела.

В связи с данным фактом расширялись функциональные возможности всех имеющихся программ, а также параллельно разрабатывались более новые программные продукты.

Практически все причины, в результате которых автоматизация отдела бухгалтерии становится почти неизбежной, делятся на 2 такие категории (рисунок 9).

Рисунок 9 – Причина автоматизации

С точки зрения повышения скорости обработки информации можно констатировать, что задержки в выдаче разного рода справок сотрудникам и обработка заявлений затягивают своевременное решение проблем, а также ухудшают репутацию рассматриваемого отдела и в целом учреждения.

Если скорость работы бухгалтерии не соответствует имеющимся нагрузкам, то все нерешённые проблемы могут накапливаться.

При работе по имеющимся старым принципам проверять документацию и данные приходится часто вручную, поэтому в работе указанных отделов неизбежны ошибки при выполнении такой работы.

Особенно неприятные последствия могут вызвать ошибки в расчете плановых показателей.

Всё это приведет к потере имеющихся денежных средств, в этом числе из-за штрафов и санкций со стороны контролирующих государственных органов.

Правильность ведения и учета документации в глазах контролирующих государственных органов – это одна из самых важных целей трудового администрирования при проведении автоматизации.

Вторая важная цель автоматизации – это повышение эффективности работы отделов, которые занимаются разработкой бюджетов, так как от этого напрямую зависит эффективность работы любого предприятия.

Качественная автоматизация разработки бюджетов позволяет качественно решить следующие задачи (рисунок 10):

Рисунок 10 – Задачи, решаемые при автоматизации

Стоит отметить, что при автоматизации разработки бюджетов, все сотрудники смогут соответственно уровню доступа получать информацию оперативно и быстро. Так как бумажных документов по учету или файлов Excel в случае автоматизации работа будет вестись непосредственно через интерфейс программного обеспечения.

Кроме указанных задач с помощью автоматизации можно решить проблему напоминания о приближении сроков сдачи отчетных документов в другие государственные органы.

Исходя из данного факта, очевидно, что процесс автоматизации разработки бюджетов должен проводиться на всех предприятиях и организациях. Но, стоит отметить, далеко не все организации используют программное обеспечение для данных отделов.

Стоит отметить, что в данном процессе есть несколько затруднений, с которыми надо разобраться перед тем, как процесс автоматизация расчета заработной платы или документооборота будет запущен непосредственно в действие.

Рассмотрим сложности при внедрении системы автоматизации разработки бюджетов.

Одна из главных сложностей связана с тем, что процесс автоматизации бюджетирования подразумевает часто несколько иной подход к выполнению в целом работе и в частности к отдельным подпроцессам.

Чтобы получать желаемый результат, необходимо принять во внимание следующие факторы (рисунок 11).

В идеале, количества согласующих лиц должно быть как можно меньше.

Стоит отметить, что в особых случаях также может потребоваться согласование некоторых вопросов с начальником организации, либо с руководителем бухгалтерии.

Но чем больше внедряется в эту цепочку разных руководителей и промежуточных звеньев (к примеру, руководитель отдела), тем дольше и сложнее становится путь решения этих задач.

Рисунок 11 – Факторы, влияющие на автоматизацию

Формирование отчётов с помощью шаблонов позволяет значительно уменьшить затраты времени, а также при этом шаблоны должны соответствовать требованиям действующего законодательства. Стоит отметить, что для этого придётся предоставить персоналу провести курсы по переподготовке, чтобы все документы они формировали единообразно.

Под разумностью автоматизации понимается надобность добиться того, чтобы выполняемая автоматизация бюджетирования затрагивала только те направления разработки бюджета, которые в ней нуждаются.

2.2. Моделирование бизнес-процессов «как должно быть»

Выполним моделирование процесса «Разработка бюджетов» в режиме «как должно быть» на основании рекомендаций, указанных в пункте 2.1.

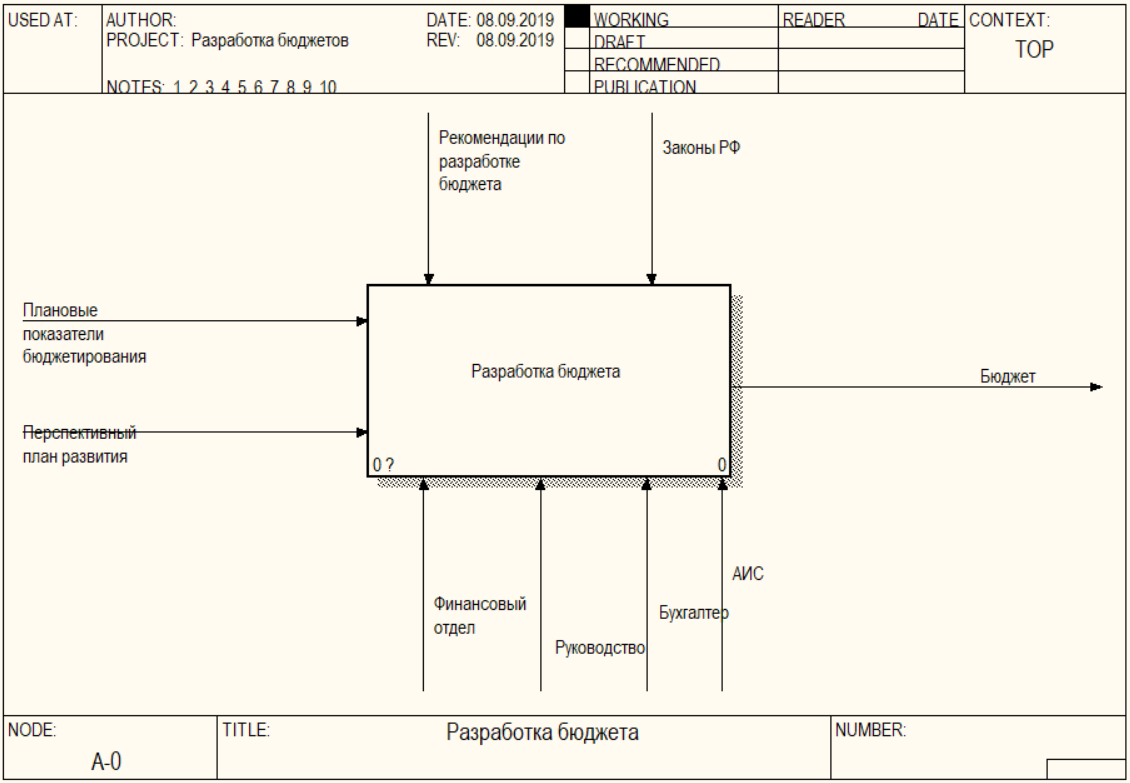

В контекстной диаграмме стоит добавить механизм «Автоматизированная информационная система (АИС)», который будет выполнять автоматизацию разработки бюджетов для увеличения соответствия выполнения учетных операций современным требованиям.

В результате получим такую контекстную диаграмму (рисунок 12):

Рисунок 12 – Контекстная диаграмма после добавления механизма АИС

Аналогично при выполнении разработки бюджета с помощью АИС будет присутствовать этот механизм в новых блоках:

– «Расчет общей суммы бюджета»;

– «Распределение бюджета между отделами»;

– «Обоснование необходимости в финансах»

Именно эти блоки качественно повлияют на регламент выполнения процесса «Разработка бюджетов»[4]

Рисунок 13 – Применение нового механизма

В результате такого введения механизма будут несколько изменены остальные диаграммы (рисунок 14):

Рисунок 14 – Корректировка БП в последствии внедрения АИС

В результате выполнения указанных корректирован в выполнении процесса разработки бюджетов ожидается увеличение оптимальности работы бухгалтерии и финансового отдела.

Заключение

Усиление конкуренции в предпринимательстве в связи с кризисом вынуждает предприятия разного масштаба обратить пристальное внимание на автоматизацию и стандартизацию бизнес-процессов и разработки бюджетов для организаций.

Анализ бизнес-процессов в настоящее время распространен очень широко и проводится в каждом предприятии, желающем повысить эффективность работы. Грамотно произведенные мероприятия по оптимизации или реинжинирингу бизнес-процессов помогают решать всевозможные актуальные проблемы.

Организации имеют для себя выгоду, располагая в наличии полностью документированной моделью бизнес-процессов. Этот факт придает ее деятельности прозрачность, что является в свою очередь дополнительным стимулирующим фактором для инвестиционной привлекательности организации.

Моделирование бизнес-процессов позволяет выполнить анализ не только, как именно работает предприятие в целом, а как оно взаимодействует непосредственно с внешними организациями, заказчиками, поставщиками, как организована деятельность на каждом из рабочих мест.

Основу многих современных нотаций моделирования бизнес-процессов составляет методология BPMN и алгоритмические языки для разработки ПО.

С помощью методологии IDEF можно эффективно реализовать и анализировать модели для деятельности широкого спектра самых сложных систем в разных разрезах.

Необходимо учитывать также важные характеристики моделирования БД. В частности, к основным преимуществам моделирования БД относят:

– повышение скорости и качества производства продукции с снижением издержек;

– рост профессионализма персонала;

– повышение конкурентоспособности организации.

По результатам написания работы выполнено следующие основные задания:

– описана предметная область и привести постановку задачи;

– выполнен выбор средств для моделирования бизнес-процессов (БП);

– реализовано моделирование процесса «как есть»;

– предоставлены предлагаемые мероприятия по улучшению бизнес-процессов;

– выполнено моделирование БД «как должно быть».

Список использованных источников

- Громов, А.И. Управление бизнес-процессами: современные методы. монография / А.И. Громов, А. Фляйшман, В. Шмидт. - Люберцы: Юрайт, 2016. - 367 c.

- Джестон, Д. Управление бизнес-процессами. Практическое руководство по успешной реализации проектов / Д. Джестон, Й. Нелис. - М.: Символ, 2015. - 512 c.

- Долганова, О.И. Моделирование бизнес-процессов: Учебник и практикум для академического бакалавриата / О.И. Долганова, Е.В. Виноградова, А.М. Лобанова. - Люберцы: Юрайт, 2016. - 289 c.

- Елиферов, В.Г. Бизнес-процессы: Регламентация и управление: Учебник. - М.: НИЦ ИНФРА-М, 2013. - 319 c.

- Михеев, А.Г. Системы управления бизнес-процессами и административными регламентами на примере свободной программы RunaWFE. - М.: ДМК, 2016. - 336 c.

- Нелис, Й. Управление бизнес-процессами: Практическое руководство по успешной реализации проектов. - СПб.: Символ-плюс, 2015. - 512 c.

- Репин, В.В. Бизнес-процессы. Моделирование, внедрение, управление. - М.: Манн, Иванов и Фербер, 2013. - 512 c.

- Репин, В.В. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: Манн, Иванов и Фербер, 2013. - 544 c.

- Ротер, М. Учитесь видеть бизнес-процессы: Построение карт потоков создания ценности. - М.: Альпина Паблишер, 2015. - 136 c.

- Рудакова, О.С. Реинжиниринг бизнес-процессов: Учебное пособие для студентов вузов. - М.: ЮНИТИ-ДАНА, 2013. - 343 c.

- Самуйлов, К.Е. Бизнес-процессы и информационные технологии в управлении телекоммуникационными компаниями. - М.: Альпина Паблишер, 2014. - 323 c.

- Теличенко, В. И. Информационное моделирование технологий и бизнес-процессов в строительстве. - М.: Издательство Ассоциации строительных вузов, 2014. - 144 c.

- Тельнов, Ю.Ф. Инжиниринг предприятия и управление бизнес-процессами. Методология и технология: Учебное пособие. - М.: ЮНИТИ, 2015. - 176 c.

- Основы программирования на языке HTML (Основы языка программирования)

- Игра в воспитательном процессе

- Теории происхождения государства

- Изучение покупательского спроса и формирование товарного ассортимента в магазине. (на примере торгового предприятия)

- Теория человеческих потребностей Маслоу (исследование теоретических и методологических аспектов темы)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности ООО «Электро-Маркет»

- Понятие правонарушения (Понятие, признаки и сущность правонарушений)

- Формирование ассортимента товаров на предприятиях торговли

- Организация и разработка бизнес-плана организации

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации)

- Условия эффективного взаимодействия школы и семьи в воспитании личности младшего школьника

- Особенности управления организациями в современных условиях пути его совершенствования